Le coût du crédit immobilier est nettement plus cher depuis la remontée des taux d’intérêts amorcée il y a déjà dix-huit mois. Les ménages ont perdu grosso modo 20% de pouvoir d’achat immobilier. Il existe toutefois une solution pour en réduire les effets : la délégation d’assurance emprunteur. En souscrivant une assurance concurrente de celle de la banque, vous économisez des milliers d’euros et vous minimisez l’impact de la hausse des taux.

Quelles sont les garanties du contrat d’assurance emprunteur ?

Lors de votre demande de prêt immobilier, la banque exige la souscription à une assurance emprunteur afin de sécuriser les sommes prêtées en cas de défaillance de votre part. L’assurance permet de couvrir trois risques suivants :

- décès : la garantie décès rembourse le capital restant dû à hauteur de la quotité en cas d’emprunt à deux.

- incapacité : la garantie ITT (Incapacité Temporaire Totale de travail) entre en jeu en cas d’arrêt de travail pour maladie ou accident après expiration d’un délai de franchise pouvant aller jusqu’à 180 jours.

- invalidité : en cas d’arrêt de travail prolongé au-delà de 1095 jours, et selon le taux d’invalidité, la garantie IPP (Invalidité Permanente Partielle) ou IPT (Invalidité Permanente Totale) est activée. Si vous êtes déclaré invalide à 100%, vous êtes alors couvert par la garantie PTIA (Perte Totale et Irréversible d’Autonomie).

Les garanties décès et PTIA sont les deux garanties obligatoires ; selon votre profil de risques, elles sont complétées par les garanties ITT, IPP et IPT. Une quatrième et dernière garantie, la garantie perte d’emploi, peut être souscrite pour renforcer la protection de l’emprunteur en CDI.

Le choix des garanties n’est pas de votre ressort mais de celui de la banque. Cette dernière doit vous remettre, dès les prémices de votre demande de prêt, la fiche standardisée d’information (FSI) dont l’objectif est de vous rappeler votre droit au libre choix du contrat d’assurance et les garanties exigées pour l’octroi du financement bancaire. Vous avez toutefois la possibilité d'aller au-delà des exigences de la banque si vous souhaitez renforcer votre protection.

Quel prix pour une assurance de prêt immobilier ?

Le coût de l’assurance de prêt immobilier dépend de plusieurs paramètres relatifs à votre profil et à votre demande de crédit :

- votre âge

- votre état de santé

- votre profession

- vos habitudes de vie (fumeur ou non-fumeur, pratique d’un sport à risques, gros rouleur)

- votre prêt : nature, montant, durée.

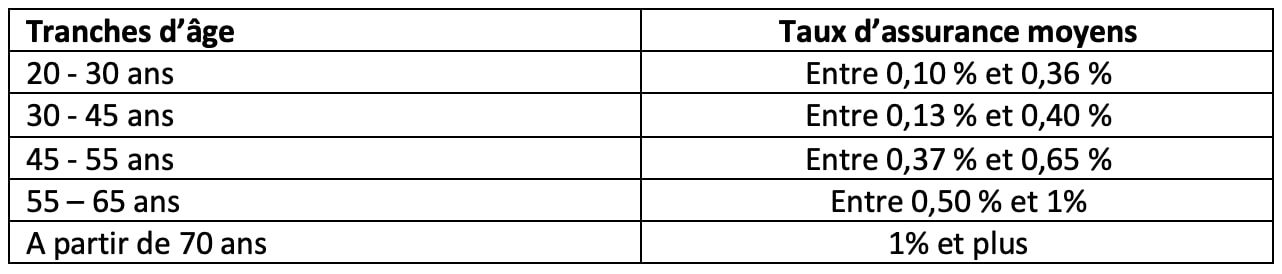

Le niveau de la couverture, c’est-à-dire les garanties et leur niveau de prestations, va également influencer le tarif. L’âge et l’état de santé sont les deux critères qui ont le plus grand impact sur le prix de l’assurance. Voici, indépendamment de tout risque de santé, les taux moyens d’assurance emprunteur par tranche d’âge :

On constate que les écarts sont conséquents. Le marché de l’assurance emprunteur est en effet partagé entre les banques, dites bancassureurs, et les prestataires alternatifs qui commercialisent des contrats jusqu’à trois fois moins chers.

Qu’est-ce que la délégation d’assurance emprunteur ?

La souscription à l’assurance emprunteur n’est pas une obligation légale mais elle se révèle indispensable pour obtenir son crédit immobilier. Heureusement, si l’assurance de prêt est un produit contraint pour l’emprunteur, ce dernier a l’opportunité de mieux maîtriser son coût en profitant du libre choix du contrat, offert par la loi Lagarde depuis septembre 2010.

En vertu du principe de délégation d’assurance emprunteur, vous pouvez souscrire un contrat auprès d’un assureur différent de votre établissement de crédit. La banque doit vous rappeler ce droit via la FSI et accepter toute assurance déléguée dès lors qu’elle présente une équivalence de garanties avec son contrat maison.

Quel est l’intérêt de la délégation ?

En période de taux d’intérêts en perpétuelle augmentation, la délégation d’assurance emprunteur est un levier d’économies qu’il ne faut surtout pas négliger. Rappelons que le taux moyen sur 20 ans est passé de 1% (décembre 2021) à 3,90% en juillet 2023 (hors assurance emprunteur et frais de garantie). La délégation permet aussi d’optimiser son taux d’endettement en 2023.

Prenons un exemple simple :

-

Vous avez moins de 35 ans et vous souhaitez emprunter 200 000€ pour acheter votre résidence principale. La banque vous propose un taux d’intérêts de 3,90% sur 20 ans, et un taux d’assurance de 0,38%. Votre mensualité est de 1 265€ dont 63€ d’assurance. Le coût total de l’assurance est de 15 200€.

-

En faisant jouer la concurrence, vous obtenez un taux d’assurance de 0,10%. La mensualité passe à 1 218€ dont 17€ d’assurance. Vous économisez 46€ par mois, soit 11 200€ sur la durée du prêt.

Quel que soit le profil de l’emprunteur, les assurances alternatives sont souvent bien moins chères que les offres bancaires, à garanties équivalentes. En plus d’un tarif attractif, elles proposent aussi une couverture personnalisée selon les besoins de l’emprunteur. Les banques ont horreur du risque et sont mal placées pour apporter une protection appropriée aux personnes qui présentent des risques de santé ou professionnels.

Comment faire une délégation d’assurance ?

Le marché de l’assurance de prêt immobilier est très concurrentiel. Pour trouver le contrat le mieux adapté à votre profil au meilleur prix, utilisez un comparateur d’assurance de prêt immobilier. Cet outil simple, rapide et gratuit vous donne accès en quelques clics à près d’une trentaine de contrats parmi les plus compétitifs.

Il vous suffit de renseigner les quelques informations demandées pour obtenir plusieurs devis qui correspondent à vos exigences et à celles de la banque. La délégation d’assurance de prêt vous donne l’opportunité de regagner des mètres carrés perdus par la hausse de taux d’emprunt. Consultez notre baromètre du pouvoir d’achat immobilier de juin 2023 pour mesurer tout l’intérêt financier de souscrire une assurance individuelle.