Loi Bourquin assurance emprunteur : tout ce qu'il faut savoir

La Loi Bourquin pour changer d'assurance emprunteur chaque année

Également appelée loi Sapin 2, la loi Bourquin est une véritable révolution libérale dans le monde de l'assurance emprunteur. Entrée en vigueur depuis le 22 février 2017, elle bouleverse complètement les règles du jeu en permettant aux emprunteurs de résilier leur contrat d’assurance de prêt immobilier à chaque date d'anniversaire.

Découvrez sans plus tarder notre dossier sur la loi Bourquin, ses origines, ses caractéristiques et incidences positives, ainsi que les démarches à suivre pour en profiter.

Changer d'assurance emprunteur chaque année, une revendication ancienne

Depuis 2010, plusieurs mesures ont été mises en place pour libéraliser le marché de l'assurance de prêt immobilier, secteur monopolisé par les banques. Dans le cadre d'une vaste réforme du crédit, la loi Lagarde facilite la délégation d'assurance et renforce le principe fondamental de déliaison de l'offre de prêt et de l'assurance. Depuis septembre 2010, les emprunteurs sont libres de refuser le contrat bancaire et de présenter une assurance à garanties au moins équivalentes. Un exercice difficile pour les consommateurs qui se heurtent à la mauvaise foi des banques, protégées dans leurs pratiques abusives grâce aux lacunes de la loi Lagarde.

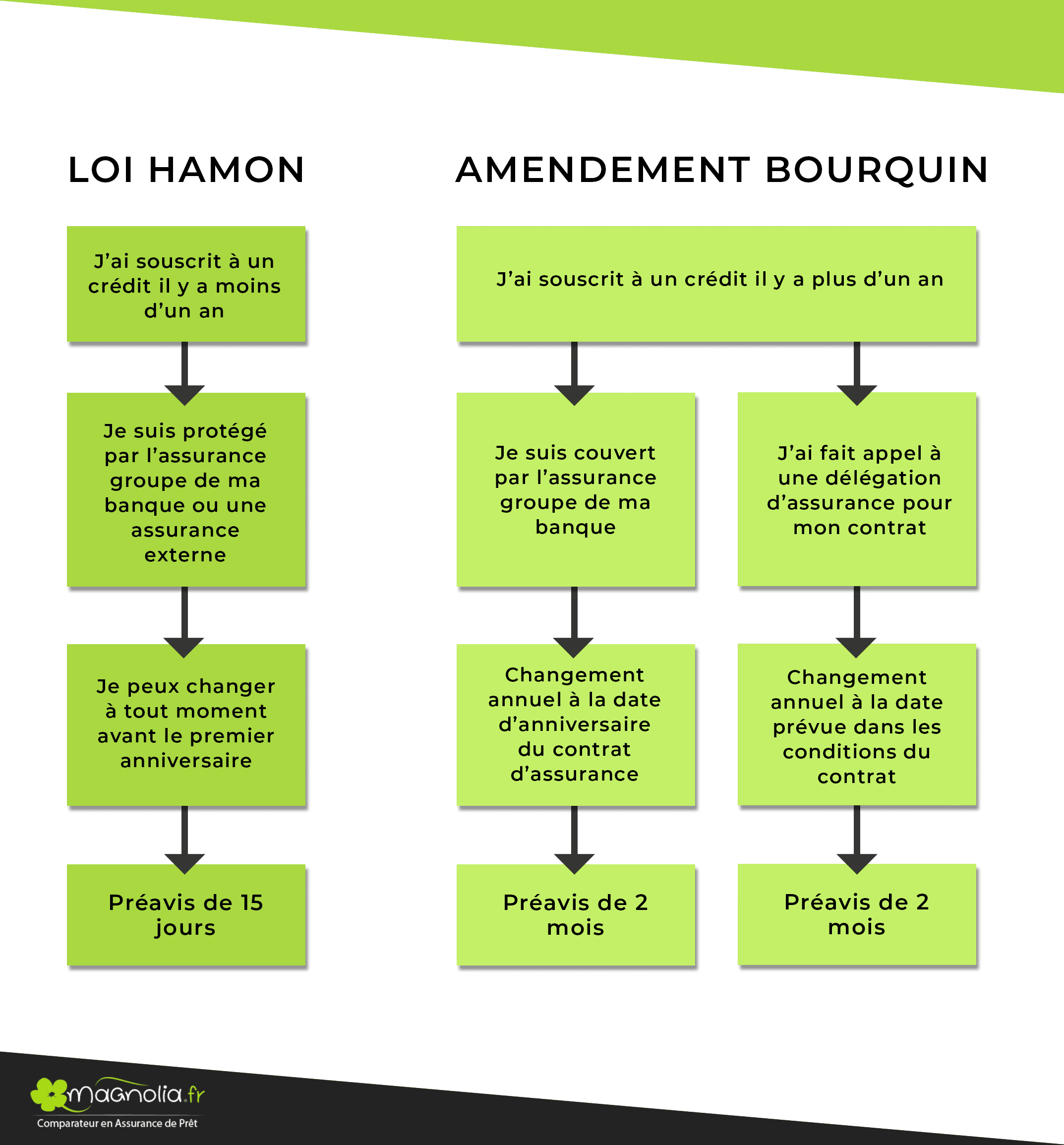

A compter de juillet 2014, la loi Hamon offrira une nouvelle perspective aux emprunteurs, leur permettant de résilier et de substituer le contrat bancaire dans la première année du prêt. Derrière cette réglementation, un aveu d'échec pour les parlementaires : la résiliation annuelle de l'assurance de prêt, réclamée depuis des années par bon nombre d'élus et d’associations de consommateurs, ne fait toujours pas partie du débat juridique. La jurisprudence a jusque là réglé les conflits entre prêteurs et emprunteurs, et s'est même révélée contradictoire. Le dernier mot est venu de la Cour de cassation qui, par un arrêt du 9 mars 2016, fait prévaloir le Code de la consommation sur le Code des assurances dans le cadre d'un contrat d'assurance de prêt*, et enterre la possibilité de changer d’assurance de prêt annuellement comme toute assurance à tacite reconduction.

La substitution annuelle de l'assurance de prêt consacrée par la loi Bourquin

En décembre 2016, le sénateur Martial Bourquin ajoute un amendement au projet de loi sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation et simplifiant le dispositif de mise en oeuvre des obligations en matière de conformité et de sécurité des services*. Cette loi, initiée par le ministre de l'Economie de l'époque, Emmanuel Macron, a fait parler d'elle courant 2017, car elle encadre la domiciliation des revenus dans le cadre d'une demande de prêt immobilier. L'amendement Bourquin instaure un droit de substitution annuel du contrat d'assurance emprunteur sans remettre en cause les modalités de la loi Hamon. La loi Hamon a eu des effets concurrentiels bénéfiques sur le marché de l'assurance de prêt. Une étude du Comité Consultatif du Secteur Financier a montré que la possibilité de substituer, pendant le délai d'un an après la signature de l'offre de prêt, l'assurance initialement souscrite a permis une réduction des coûts d'assurance de 8% en moyenne, et jusqu'à 20% dans certains cas.

L'objet de l'amendement est donc d'accentuer cette concurrence en instaurant la faculté de changer d'assurance de prêt immobilier à chaque échéance annuelle. L'argument du sénateur et de nombreux observateurs : les taux de marge de l'assurance crédit sont sans rapport avec le service fourni aux emprunteurs . Chez les bancassureurs, ces marges grimpent jusqu'à 50%, ce qui laisse une immense latitude pour s'adapter au marché et proposer des contrats qui peuvent rivaliser avec les offres individuelles et personnalisées des autres assureurs.

Censuré par le Conseil Constitutionnel le 8 décembre 2016 pour des raisons de procédure, l'amendement* est modifié et définitivement adopté fin janvier 2017 dans le cadre du vote de la loi Sapin II. Le droit annuel de substitution de l'assurance de prêt est enfin consacré !

D'où vient la loi Bourquin ?

Alors qu'il n'était possible aux titulaires d'un crédit immobilier de résilier leur contrat d’assurance emprunteur que durant les premiers 12 mois suivant la signature du prêt, l’article 10 de la loi du 21 février 2017 publié le 22 février 2017 change la donne.

Appelée dans un premier temps « loi Sapin 2 » en référence au ministre socialiste de l’Économie et des Finances de l'époque, elle est ensuite nommée « amendement Bourquin » lors de son passage au Sénat suite au travail du sénateur PS du Doubs, Martial Bourquin, alors vice-président de la Commission des affaires économiques. Une fois l'amendement adopté, la loi Bourquin est née.

En quoi consiste concrètement la loi Bourquin ?

Le député Bourquin s'est attaqué de front à la régulation du secteur de l’assurance emprunteur. Alors que cette assurance n'est en rien obligatoire pour l'obtention d'un crédit bancaire, elle est néanmoins devenue une condition essentielle, imposée par les prêteurs.

L'enjeu financier est colossal pour les banques et les assureurs. D'après le Sénateur, il existe « une manne de 3 milliards d’euros de marge sur l’assurance-emprunteur ». Face à cet état de fait, la loi Bourquin souhaite mieux défendre les intérêts et les droits des consommateurs. Le dispositif proposé et mis en place est simple : offrir à chaque titulaire d'une assurance de crédit immobilier le droit de renégocier son contrat chaque année.

La substitution annuelle de l'assurance de prêt en pratique

L'amendement Bourquin prévoit la libre substitution annuelle de l'assurance emprunteur en cours de crédit immobilier et sur toute sa durée pour toutes les offres émises à partir du 1er mars 2017. Cette possibilité est accordée à toutes les offres de prêt antérieures à cette date à partir de janvier 2018. Les modalités du droit de résiliation et de substitution annuel du contrat sont identiques à celles prévues par la loi Hamon, à une exception près : le préavis à respecter est de 2 mois avant la date d'anniversaire du contrat d'assurance et non de 15 jours.

L'accord de la banque reste subordonné à l'équivalence du niveau de garanties entre le contrat initial et le nouveau. Le prêteur doit, dans un délai de 10 jours ouvrés, informer l'emprunteur de sa décision et motiver par écrit tout refus sur la base des critères objectifs qu'il aura obligatoirement transmis (réf. Liste des critères d’équivalence de niveau de garanties ).

Quelles sont les conditions pour bénéficier de la loi Bourquin ?

Toute personne ayant souscrit un emprunt immobilier depuis plus d'un an peut profiter de la loi Bourquin et changer d'assurance emprunteur. Quelques conditions sont toutefois à respecter. La résiliation peut se faire chaque année à la date d'anniversaire du contrat et un délai de préavis de 2 mois est à respecter impérativement. Cette opération peut se réitérer chaque année durant toute la durée du crédit. Toutefois, les garanties présentes dans le nouveau contrat doivent être à minima semblables à celles du contrat initial.

Pour profiter d'un nouveau contrat plus attractif et moins onéreux, il est néanmoins nécessaire de s'y prendre suffisamment à l'avance pour étudier les différentes offres mais également laisser à la banque le temps d'évaluer votre dossier. Comptez entre 1 et 2 mois pour que la banque étudie votre demande de résiliation et vérifie le respect du principe d'équivalence des garanties.

Qui peut bénéficier de la loi Bourquin ?

Bien que la loi Bourquin soit applicable depuis le 22 février 2017, ce n'est qu'à partir du 1er janvier 2018 qu'un contrat d’assurance emprunteur pourra être substitué par un autre. Les contrats peuvent être une assurance individuelle comme une assurance de groupe.

Dans les faits, tout assuré ayant souscrit un contrat de prêt après le 22 février 2017, date de publication de la loi, peut désormais résilier son assurance emprunteur l'année suivante, dès lors que les conditions nécessaires sont respectées, notamment le préavis de 2 mois avant la date d'échéance.

Concrètement, si vous avez contracté un prêt immobilier le 1er mars 2017, alors vous avez la possibilité et le droit de résilier votre contrat en 2018 à sa date d'anniversaire. Vous gardez également la possibilité de modifier votre assurance emprunteur grâce à la loi Hamon qui est toujours applicable. Cette loi vous permet de changer de contrat d'assurance durant les 12 premiers mois.

Quels sont les conséquences de la loi Bourquin pour les assurés ?

L'amendement Bourquin apporte plus de liberté pour les assurés et apporte donc plusieurs avantages. Concrètement, si vous avez contracté un prêt immobilier le 1er mars 2017, alors vous avez la possibilité et le droit de résilier votre contrat en 2018 à sa date d'anniversaire. Vous gardez également la possibilité de modifier votre assurance emprunteur grâce à la loi Hamon qui est toujours applicable. et qui permet aux emprunteurs de changer de contrat d'assurance durant les 12 premiers mois.

Plus de pouvoir de négociation pour l'assuré

Faire jouer la concurrence permet à l'emprunteur d'opter pour un contrat d'assurance moins onéreux et ainsi faire quelques économies. L'assuré a plus de poids, de choix et donc tout à y gagner. Jusqu'à présent, l'emprunteur s’évertuait à négocier au mieux le tarif de l'assurance emprunteur lors de la signature du prêt immobilier. Désormais la pression est moins forte, car le contrat peut être résilié à chaque date d'anniversaire, et ce dès la première année. Utiliser un simulateur en assurance de prêt vous permet de trouver le contrat adapté à vos besoins au meilleur prix.

Réduire le coût de l'assurance emprunteur

Les assurances groupes des banques affichent des taux variant entre 0,25 et 0,50 % du capital emprunté, tandis que ceux des délégations assurances fluctuent majoritairement autour de 0,10 %. Les calculs avec les taux d'assurance actuels permettent de tabler sur des économies pouvant atteindre 25 000 euros tout au long de la période du prêt, pour un couple de cadres d'une quarantaine d'années pour un prêt de 220 000 euros sur 20 ans, soit 110 euros par mois. Le résultat est tout autant bénéfique pour les seniors et autres profils dits "à risques". Vous pouvez utiliser notre simulateur d'assurance emprunteur afin d'estimer vos mensualités.

Après la loi Lagarde sur la délégation d'assurance de prêt, renforcée ensuite par la loi Hamon, la réglementation qui entoure cette garantie souscrite dans le cadre d'un crédit immobilier devait franchir l'étape ultime : la substitution annuelle. Voté en janvier 2017, la loi Bourquin introduit cette faculté qui donne enfin du pouvoir d'achat aux emprunteurs, et à laquelle les bancassureurs tentent aujourd’hui de faire obstacle.

Changer d'assurance de prêt à chaque date d'anniversaire

Dans de nombreux cas, l'emprunteur se résout à contracter l'assurance proposée par la banque, alors que rien ne l'y oblige depuis la loi Lagarde de 2010. Désormais, grâce à l'amendement Bourquin, même si l'assurance est signée auprès de la banque la première année, l'assuré dispose de son droit de rétractation l'année suivante afin de souscrire un contrat auprès d'une autre banque ou via une délégation d’assurance.

Quelles incidences dans les années à venir ?

Les prêteurs, notamment les banques, vont devoir changer radicalement de stratégie et innover pour attirer et garder les clients chez eux. Cette libéralisation du marché de l’assurance de prêt va immanquablement évoluer au fil du temps. Aujourd'hui près de 85 % des contrats sont des contrats d’assurance collectifs octroyés par les banques.

Ces dernières seront-elles toujours aussi compétitives durant les prochaines années ? Alors que les taux d'intérêt sont aujourd'hui très faibles, les assurés ne vont-ils pas se tourner vers une assurance extérieure moins chère ? Que vont proposer les différents acteurs du marché ? Toutes les réponses à ces questions ne sont pas encore tranchées mais le premier gagnant de la loi Bourquin est assurément l'assuré. De plus, le fait de changer d'assurance de prêt immobilier est gratuit.

Les banques souhaitent faire abroger l'amendement Bourquin

Happy end ? Pas encore ! La bataille continue pour les banques, décidées à user de tous les recours pour abroger l'amendement Bourquin. Soutenue par certains assureurs, la Fédération Bancaire Française (FBF) a saisi courant octobre 2017 le Conseil d'Etat afin que ce dernier interroge le Conseil Constitutionnel sur une question prioritaire de constitutionnalité (QPC). Les établissements bancaires invoquent la démutualisation induite par l'amendement Bourquin et craignent un déséquilibre global du marché des crédits, aujourd'hui accessible même aux ménages modestes grâce à des taux historiquement bas. Selon eux, les profils à risque seraient exclus. La FBF demande concrètement que soit annulée la rétroactivité de la mesure pour les contrats conclus avant le 1er janvier 2018.

L'hostilité des banques à l'égard du droit de substitution annuel n'est que la continuité naturelle d'une pratique ancienne, contraire au principe de libre concurrence. L'assurance de prêt immobilier a généré 8,8 milliards d'euros en 2016 (chiffres de la Fédération Française de l'Assurance), un magot détenu à plus de 85% par les banques. Si l'on se réfère aux projections du cabinet McKinsey, entre 600 millions et 1,4 milliards d'euros pourraient passer à la concurrence en fonction d'un taux de délégation plus ou moins optimiste (15% ou 35%). La réponse du Conseil Constitutionnel sera donnée courant janvier 2018, quelques jours seulement après l'entrée en vigueur du droit annuel de substitution pour tous les contrats en stock.

Le changement à tout moment grâce à la loi Lemoine

L’amendement Bourquin devient caduque à compter du 1er juin 2022, date d’entrée en application de la loi Lemoine du 28 février 2022 pour un accès plus juste, plus simple et plus transparent au marché de l'assurance emprunteur.

Cette réforme permet de résilier un contrat d’assurance de prêt immobilier à tout moment, et sans frais, tout en respectant l’équivalence de niveau de garantie. Plus de contrainte temporelle imposée par la réglementation. Désormais, tout nouvel emprunteur peut changer de contrat d’assurance en couverture de son crédit immobilier quand il le souhaite, sans attendre la date d’échéance requise auparavant.

Les personnes déjà détentrices d’un prêt à l’habitat pourront profiter de ce nouveau droit à compter du 1er septembre 2022.

*arrêt du 9 mars 2016 de la 1ère chambre civile, pourvoi n°15-18899 et n°15-19652

*loi n° 2017-203 du 21 février 2017 ratifiant les ordonnances n° 2016-301 du 14 mars 2016 relative à la partie législative du code de la consommation et n° 2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d'habitation

*amendement n°8, créant un article additionnel après l’article 4 du projet de loi ratifiant les ordonnances sur la partie législative du code de la consommation et sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers