La loi Lemoine fête son premier anniversaire le 1er juin 2023. Adoptée en février 2022, elle est entrée en application dès le 1er juin 2022 et a été pleinement déployée à tous les emprunteurs le 1er septembre de la même année. La mesure phare, le changement d’assurance de prêt immobilier à tout moment, est fondamentale pour les ménages, car elle leur permet de réduire significativement le coût d’un crédit immobilier.

Magnolia.fr, grâce aux 200 000 simulations effectuées sur son site depuis le 1er juin, dresse le bilan de cette première année, mesurant avec précision l'enthousiasme qu’elle soulève, les publics touchés et les économies colossales qu’elle génère. Dores et déjà, 70 000 d'entre eux ont changé leur Assurance de Prêt.

Un an de succès pour ce dispositif pouvoir d’achat

+ 250% de demandes sur magnolia.fr !

Applicable aux nouveaux prêts depuis le 1er juin 2022, la loi Lemoine suscite un engouement inédit auprès des emprunteurs. Chez Magnolia.fr, les demandes de changement d’assurance de prêt immobilier ont bondi de 250% dès l’entrée en vigueur de la loi et les emprunteurs ont bien compris que l’opportunité de réduire le coût de leur crédit immobilier ne doit pas attendre.

Les emprunteurs n'attendent plus pour changer !

Ils effectuent leur demande de substitution dès les premiers mois suivant la signature de l’offre de prêt. La durée résiduelle de remboursement s’affiche en moyenne à 18,1 ans. En France, la durée moyenne d’un prêt immobilier est de 19 ans.

Un marché bien fluidifié mais une ombre au tableau ...

En donnant cette facilité, la loi Lemoine fluidifie largement le marché de l'assurance de prêt, mais par mesure de rétorsion le monde bancaire a rendu encore + difficile la délégation d'assurance : nous constatons que le taux d’acceptation de délégation au moment de l’octroi du prêt a chuté de plus de 30% en un an. Plus que jamais, les banques prêteuses sont réticentes à l’idée de laisser son client choisir une assurance concurrente. Quant aux emprunteurs, ils évitent de compromettre l’acceptation de leur demande de financement, la loi Lemoine leur permettant de négocier dans un deuxième temps leur assurance de prêt.

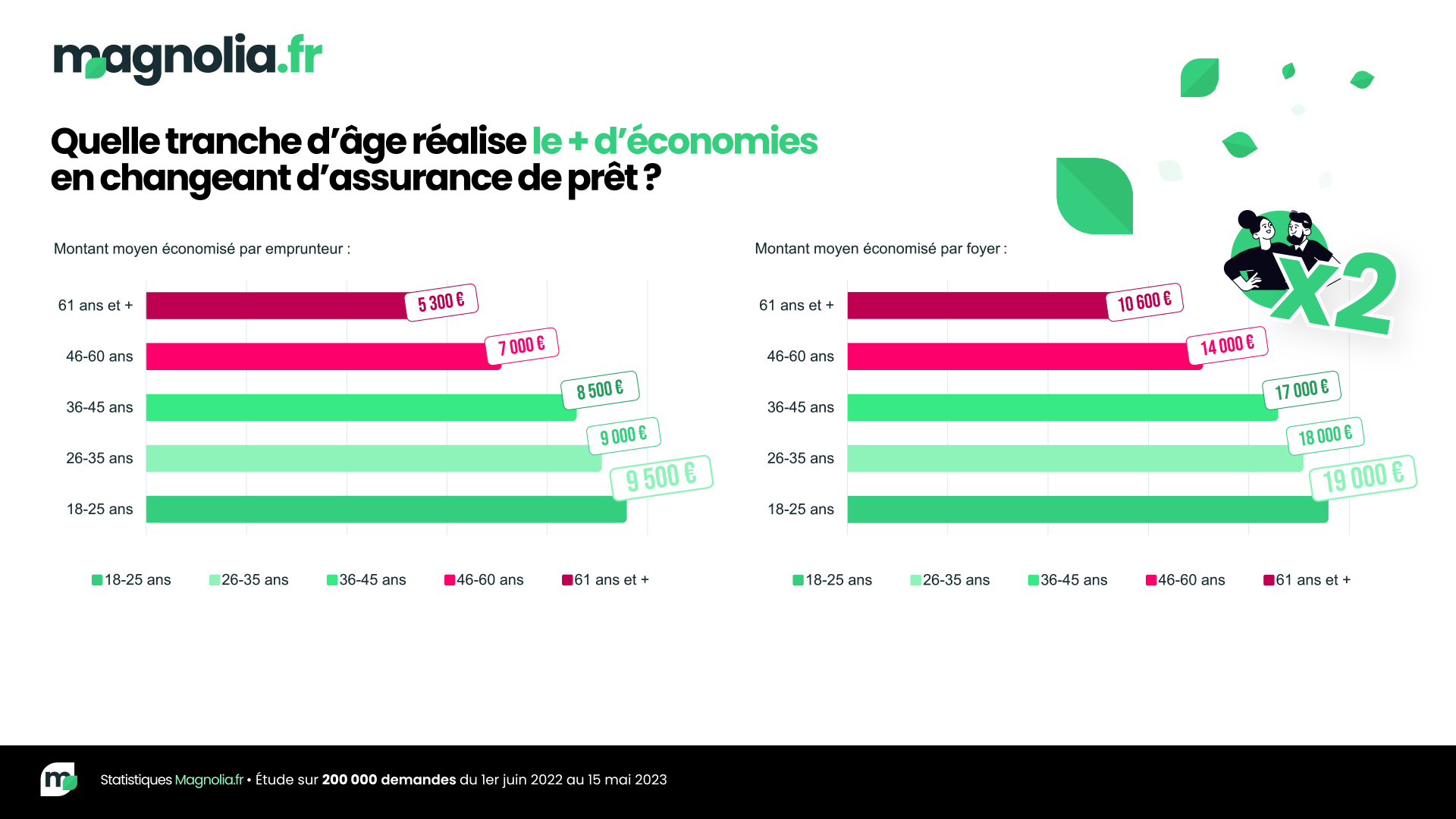

Les foyers de 25-45 ans, première cible de la loi Lemoine

La loi Lemoine est une mesure pour le pouvoir d’achat qui touche tous les profils, quelle que soit la CSP. Les demandes de changement d’assurance de prêt concernent majoritairement les couples (60%) et davantage les plus de 36 ans parmi les tranches d’âge.

Les cadres sont surreprésentés à partir de 25 ans, signe que cette Catégorie Socio Professionnelle cherche également à lutter contre l’inflation et à récupérer chaque mois un peu de + de pouvoir d’achat. C’est également un public bien informé de ses droits.

Rappelons toutefois que les banques et les assureurs, depuis la loi Lemoine, ont pour obligation d’informer chaque année leurs clients de leur droit au changement d’assurance de prêt à tout moment, sur tout support durable.

Jusqu'à 18 000 d'économies.... de quoi aider les propriétaires à lutter contre l'inflation !

Les économies réalisées illustrent sans surprise l’objectif central de la loi Lemoine : redistribuer du pouvoir d’achat aux ménages emprunteurs.

Les plus jeunes sont les premiers gagnants avec une économie moyenne de 18 514€ pour un couple (soit environ 100 euros / mois).

Chez Magnolia.fr, les moins de 35 ans qui empruntent à deux bénéficient d’un taux moyen d’assurance de 0,11% pour des montants empruntés inférieurs ou égaux à 200 000€, quand les banques, elles, font rarement mieux que 0,34%.

Pour les autres tranches d’âge, le gain moyen pour un couple reste très important, allant de plus de 10 000 € (61 ans et plus) à 17 076 € (25-35 ans) sur la durée restante du prêt.

Alors que la hausse des taux a fait perdre en un an 20% de capacité d’emprunt à ceux qui ont réussi à décrocher leur financement bancaire, la loi Lemoine leur permet de regagner immédiatement quelques précieux points de pouvoir d’achat.