Le marché de l’immobilier ancien montre des signes de faiblesse, en particulier dans les grandes villes où les prix commencent leur décrue. Les réseaux d’agences immobilières sont les témoins de ce début de retournement du marché en 2023. Les difficultés d’accès au crédit sont la principale raison de ce manque de dynamisme mais force est de constater que l’attentisme est aussi bien du côté des acheteurs que des vendeurs.

Temps d’arrêt pour le marché immobilier

Selon Orpi, premier réseau national en nombre d’agences immobilières, le marché est en phase critique, et la baisse des prix, encore timide en début d’année, semble bel et bien actée, alors que le printemps, période pourtant propice à l’achat immobilier, est déjà entamé.

Les premiers signaux d’atterrissage avaient été observés en février 2023. Les chiffres d’activité du premier trimestre 2023 viennent confirmer que « le marché immobilier marque un temps d’arrêt ». Dans un communiqué de presse, Orpi rend compte d’une « situation de blocage inévitable », pourtant caractérisée par une hétérogénéité de plus en plus forte sur l’ensemble du territoire.

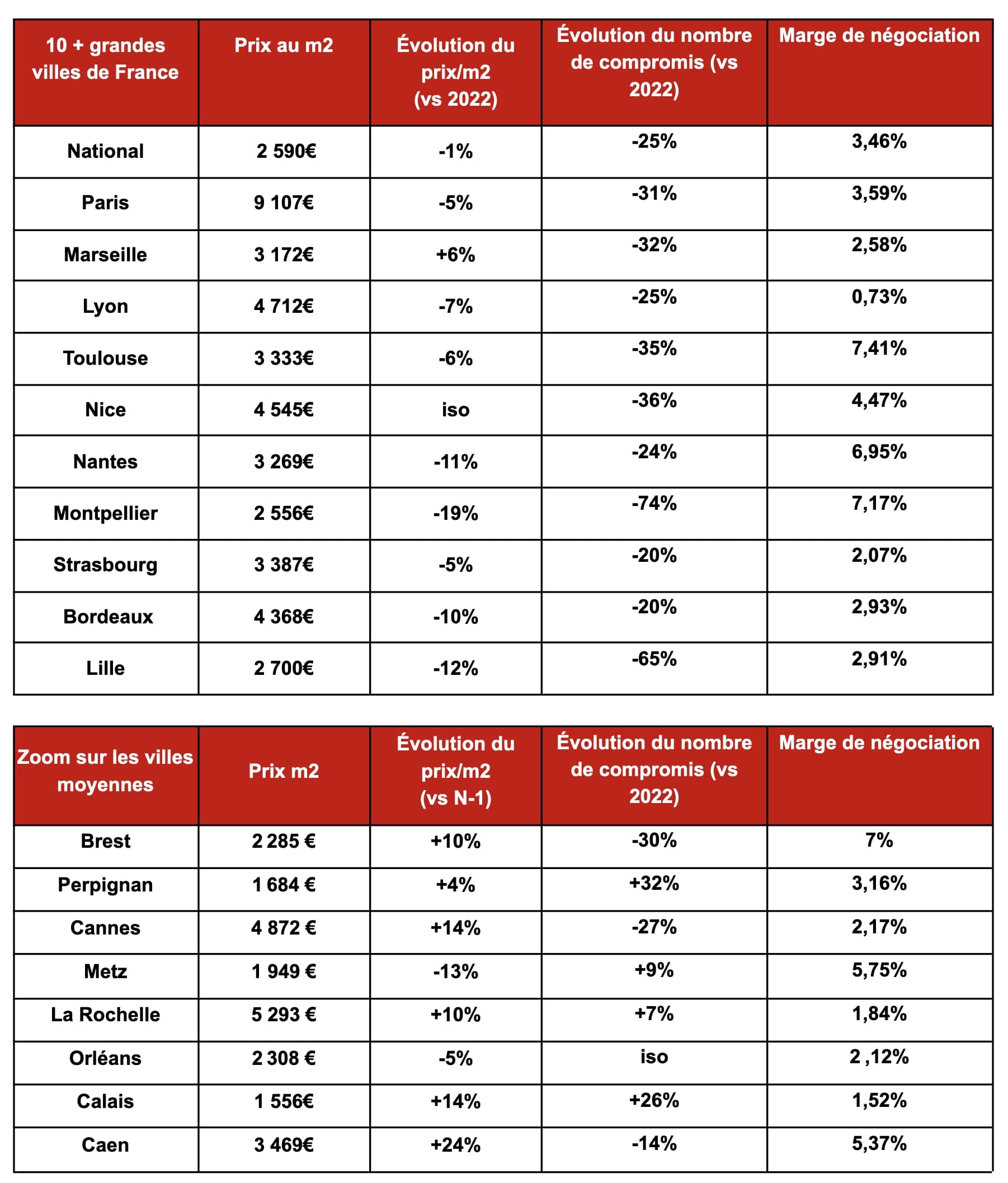

Les grandes villes sont en souffrance avec des prix dans l’ancien qui affichent des baisses significatives, comme à :

- Paris : -5% (hors immobilier de luxe)

- Lyon : -7%

- Bordeaux : -10%

- Lille : -12%

Dans huit des dix plus grandes métropoles françaises, les prix reculent, Marseille et Nice étant les exceptions. Montpellier est la ville où le repli est le plus marqué (-19%). La baisse dans la capitale avait été amorcée il y a deux ans, en lien avec la crise sanitaire du Covid-19 qui avait reporté les intentions d’achat vers la périphérie.

En revanche, sur un an, les prix dans les villes moyennes continuent d’augmenter, dans une fourchette allant de +4% (Perpignan) à +24% (Caen). Seuls Metz (-13%) et Orléans (-5%) voient leurs prix se contracter.

source Orpi

Le ralentissement du marché a un impact sur les compromis de vente et les marges de négociation qui vont croissant. À Montpellier où les prix reculent de 19%, le nombre de compromis chute de 74% et la marge moyenne de négociation se situe au-delà de 7%.

Contraintes d’accès au crédit immobilier

Orpi n’est pas le seul à constater un net repli du marché immobilier. Le portail d’annonces Bien’ici observe que parmi les dix villes où les prix ont le plus baissé, sept se situent en Île-de-France (Massy, Villejuif, Rueil-Malmaison, etc.). Davantage de biens sont proposés à la vente, mais la demande est en berne. Chez la Fnaim et Laforêt, le nombre de transactions est là aussi en recul.

Qu’on soit acheteur ou vendeur, beaucoup se posent la question s’il faut acheter ou vendre en 2023. Alors que les vendeurs ont encore du mal à accepter que les prix doivent baisser en 2023, les acheteurs potentiels manquent de lucidité quant à la baisse de leur pouvoir d’achat, en lien avec l’inflation et la hausse vertigineuse des taux d’intérêts.

En dépit de la mensualisation du taux d’usure depuis le 1er février 2023, les conditions d’accès au crédit immobilier se sont considérablement durcies. Les taux de mai 2023 vont continuer la progression entamée il y a plus d’un an. De 1% en moyenne à fin décembre 2022, le taux sur 20 ans est désormais supérieur à 3,20% (hors assurance prêt immobilier et coût des sûretés). Des taux à 4% sont attendus pour l’été 2023, du jamais vu depuis 2012.

Le marché est tenu par les secundo-accédants, ceux qui vendent un premier bien immobilier pour en acquérir un deuxième, plus grand ou mieux adapté à leur nouvelle situation. Les primo-accédants qui constituaient plus de 50% de la clientèle chez Laforêt ne représentent aujourd’hui que 27% des acquéreurs en ce premier quart 2023.

Alors qu’accéder à la propriété est toujours le rêve des Français pour 2023 et 2024, la plupart voient leur souhait rattraper par la réalité économique. La chute du pouvoir d’achat immobilier en 2023 n’est plus un mythe : déjà en janvier 2023, sur un an, un ménage avec un revenu médian perdait 15% de pouvoir d’achat.

Ce constat a d’ailleurs été fait par la Banque de France qui tarde pourtant à prendre la mesure du marasme annoncé. Tout récemment, Bercy s’est montré favorable à un assouplissement des règles d’octroi HCSF en 2023, une solution qui permettrait de débloquer la situation pour les ménages solvables, mais que la BdF dit réfuter pour le moment.