Les taux d’intérêt des crédits immobiliers n’en finissent pas de grimper, pour retrouver, en ce mois de novembre, leur niveau de l’année 2015. Cette progression rapide a un impact sur le pouvoir d’achat des ménages emprunteurs, qui ont perdu des milliers d’euros de capacité d’emprunt en moins d’un an. Résultat, la production de crédits accuse une forte baisse, sanctionnée par cette augmentation des taux sans précédent et par l’irrémédiable problème de l’usure.

Des taux multipliés par deux

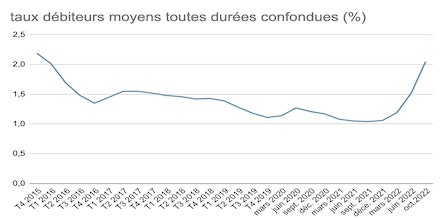

Entamée en début d’année 2022, la remontée des taux d’emprunt se poursuit en novembre 2022. Les valeurs sont désormais équivalentes à celles observées fin 2015. Pendant sept ans, les taux des crédits immobiliers se sont situés sous la barre des 2% (hors assurance emprunteur et coût des sûretés), le point bas historique ayant été atteint à l’automne 2021. À l’époque, le taux moyen toutes durées confondues affichait 1,04% (données Observatoire Crédit Logement/CSA), contre 2,05% en octobre 2022.

source Observatoire Crédit Logement

En ce mois de novembre, la tendance haussière progresse. Selon les barèmes bancaires reçus par les courtiers en crédit immobilier, le taux sur 20 ans oscille entre 2,30% et 2,90% en fonction du profil de l’emprunteur et de la politique commerciale de l’établissement prêteur. Les professionnels anticipent bientôt des taux à plus de 3% sous l’effet conjugué des nouvelles conditions de refinancement des banques et du rendement élevé de l’emprunt de l’État français sur 10 ans (OAT 10 ans).

Pouvoir d’achat immobilier en berne

Les taux sont au plus haut depuis 7 ans, ce qui n’est pas sans conséquence sur le pouvoir d’achat immobilier des Français, nonobstant l’augmentation, elle aussi constante, des prix des logements.

Faisons un rapide calcul pour mesurer l’impact de la hausse des taux sur la capacité d’emprunt :

- Vous êtes trentenaire et vous gagnez 3 500€ nets par mois. En respectant le taux d’endettement à 35%, vous pouvez théoriquement rembourser 1 225€ par mois. En décembre 2021, vous pouviez emprunter la somme de 249 000€ sur une durée de 20 ans, au taux débiteur de 1,05%, avec une assurance de prêt immobilier proposée par la banque au taux de à,35%. Coût du crédit, assurance comprise (hors frais de dossier et garantie) : 44 598€.

- En prenant la valeur basse du taux actuel sur 20 ans (2,30%), vous empruntez aujourd’hui 222 000€ avec un même taux d’assurance. Vous avez perdu 27 000€ de pouvoir d’achat immobilier et votre crédit vous coûte 72 510€, soit 27 912€ additionnels.

- Si l’on ajoute les autres frais liés à l’obtention du crédit (frais de dossier et de garantie), votre TAEG excède le taux d’usure fixé à 3,05% sur cette maturité. Votre demande de crédit est donc refusée.

Le pouvoir de la délégation d’assurance emprunteur

Les taux d’emprunt actuels se heurtent avec violence aux taux d’usure. Avec une usure à 3,05% pour les prêts d’une durée de 20 ans et plus, l’addition de tous les frais exigés par la banque pour octroyer le crédit pousse le TAEG au-delà du taux maximum autorisé. La problématique de l’usure perdure et s’accentue au fil de l’augmentation de taux d’intérêt. La hausse des taux d’usure au 1er octobre 2022 n’a pas permis, ou si peu, de relancer la production de crédits immobiliers, qui a perdu 32,1% en octobre sur un an en niveau trimestriel glissant.

La vive remontée des taux d'emprunt est certes préjudiciable au marché, mais son impact serait moindre si l’usure était adaptée à la réalité du terrain. Stagnants pour trois longs mois, les taux d’usure ne tiennent pas compte de l’évolution constante des taux d’intérêt et privent d’accès au crédit immobilier bon nombre de ménages pourtant parfaitement solvables.

Il existe toutefois une solution pour faire échec à l’effet ciseau de l’usure. La délégation d’assurance de prêt immobilier donne l’opportunité à tous les candidats à l’emprunt de réduire le coût de cette couverture réclamée par la banque pour sécuriser la bonne fin du crédit. Les offres proposées par les assureurs externes sont jusqu’à quatre fois moins chères que les contrats groupe bancaires.

Reprenons notre exemple avec le même prêt de 222 000€ sur 20 ans au taux débiteur de 2,30% :

- En mettant les offres en concurrence grâce à un comparateur d’assurance prêt immobilier, vous obtenez le taux de 0,10% pour des garanties équivalentes. Votre TAEG reste sous l’usure, à 2,65%, en incluant des frais de dossier de 700€ et des frais de garantie de 2 276€.

Qu’elle intervienne lors de la demande de crédit ou en cours de prêt, la délégation d’assurance est génératrice d’économies importantes. Suivez le guide pour obtenir le meilleur contrat d’assurance prêt immobilier en 2022 et consultez notre dernier baromètre du pouvoir d’achat immobilier pour mesurer tout l’intérêt d’une démarche de délégation d’assurance emprunteur.