Obtenir son crédit immobilier en 2023 relève presque de l’exploit. La hausse vertigineuse des taux oblige les candidats à l’emprunt à renforcer comme jamais un élément déterminant pour décrocher le graal, alors que les prix immobiliers ne baissent que très doucement : l’apport personnel. Selon les chiffres du réseau Century 21, il faut près de 35% de mise de fonds pour convaincre la banque.

Quels taux en juin 2023 ?

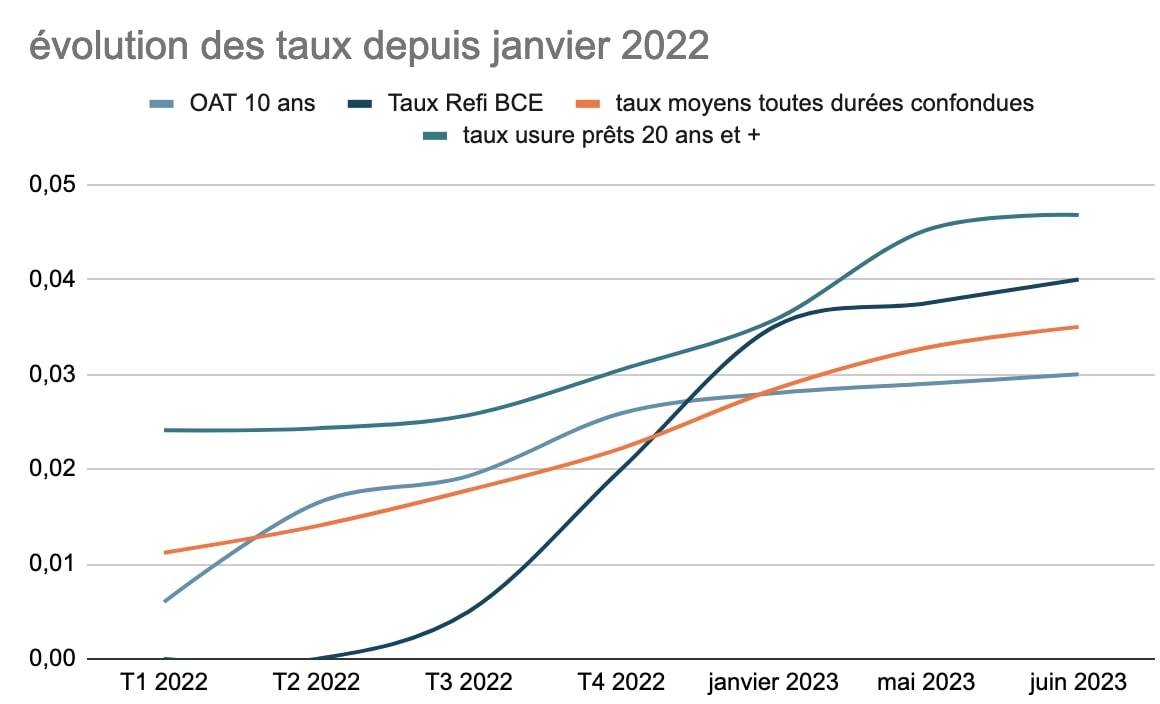

Jusqu’où iront les taux d’emprunt ? Rien ne semble les arrêter. Depuis le début de l’année 2022, ils poursuivent obstinément leur voie ascendante, grossissant en moyenne de 19 points de base chaque mois, en lien avec les conditions de refinancement auxquelles sont confrontées les banques de détail. Ils sont partis d’un taux moyen sur 20 ans autour de 1% au tout début 2022 pour s’approcher dangereusement de la barre des 4% en juin 2023 (hors assurance de prêt immobilier et frais de garantie).

Voici un graphique qui illustre cette remontée rapide et très marquée, en parallèle de la progression du taux d’usure, du taux de refinancement de la Banque Centrale Européenne et de l’OAT 10 ans, ces trois derniers paramètres ayant une influence déterminante dans la politique des taux bancaires :

Il est toujours plus difficile d’emprunter avec la hausse des taux du crédit immobilier en juin 2023, qui ne sera pas la dernière. Les courtiers estiment qu’on s’oriente vers des taux de crédit immobilier à 5% à l’horizon de janvier 2024, la BCE ayant l’intention de rehausser prochainement ses taux directeurs dans l’objectif immuable de ramener l’inflation vers les 2%.

Immobilier : valeur refuge en temps de crise

Face à des conditions qui diminuent la capacité d’emprunt au fil des mois, et alors que les prix des logements tardent à baisser de manière significative, les ménages français affichent leur désarroi sans perdre leur appétit pour la pierre. Malgré un marché bloqué, les enquêtes d’opinion révèlent que les Français gardent espoir d’accéder à la propriété. La dernière en date indique qu’un Français sur trois envisage d’acheter un bien immobilier dans les 12 mois (sondage Toluna Harris Interactive pour L’Adresse). Parmi eux, 51% souhaitent acquérir une maison comme résidence principale.

Dans une période inflationniste et d’incertitude économique forte en raison du contexte géopolitique, les ménages aspirent à devenir propriétaires pour assurer leurs arrières. Et pour financer leur rêve d’accession, ils doivent montrer leurs meilleurs atours.

Taux d’apport personnel à 35%

Il faudrait une baisse des prix immobiliers de 20% en 2023 pour compenser la hausse des taux. Selon les derniers chiffres de la Fnaim, les prix dans l’ancien ont régressé de 1% sur les trois derniers mois, avec des pronostics à -5% pour l’année 2023. Pour une mensualité de 1 000€, les emprunteurs ont perdu 25 mètres carrés depuis janvier 2020.

Renoncer à des mètres carrés ne suffit pas. Pour décrocher le financement de leur projet immobilier, les ménages doivent puiser davantage dans leurs économies. Selon Century 21, l’apport personnel explose et atteint désormais près de 35% du prix d’achat, à 89 000€ pour un bien de 257 497€. On observait déjà un apport personnel record partout en France en 2022, à 18% du montant d’une opération immobilière. L’écart entre ces deux chiffres témoigne de la dégradation des conditions d’accès au prêt immobilier en quelques mois.

Souvent jeunes et tout juste entrés dans la vie professionnelle, les primo-accédants sont les premières victimes de cette exigence renforcée d’apport personnel, qui s’accompagne malheureusement d’un autre critère pour réussir à emprunter : l’épargne de précaution post-crédit, qui représente au bas mot six mois de mensualités.