Comment résilier votre assurance de prêt ?

La réglementation permet à tout nouvel emprunteur de résilier son assurance de prêt pour la substituer par un contrat à garanties équivalentes. Voici quelques conseils pour réaliser avec succès le changement d'assurance.

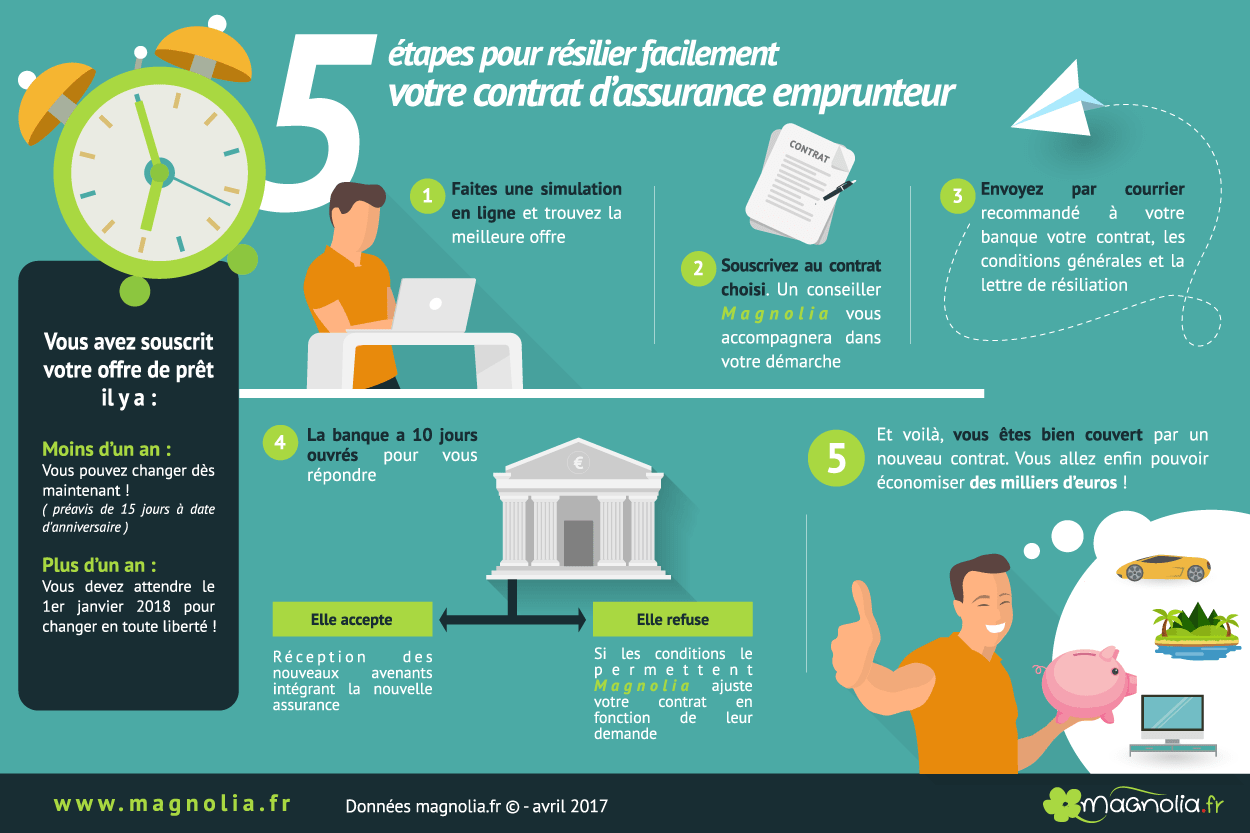

Quand pouvez-vous changer d'assurance de prêt ?

Si vous détenez un crédit immobilier depuis moins d'un an, vous pouvez résilier l'assurance en cours pour la substituer par un contrat d'un niveau de garanties équivalent. Inscrite dans la loi Hamon depuis juillet 2014, cette faculté a été renforcée en février dernier par la résiliation annuelle de l'assurance emprunteur : il sera possible à compter de janvier 2018 de changer d'assurance chaque année tout au long du crédit.

Trouver le bon contrat alternatif

La recherche d'un nouveau contrat adapté est un préalable. Toute la difficulté vient de la notion d'équivalence de niveau de garantie, condition sine qua non à l'obtention de l'accord de la banque. Pour réussir cette étape, il est indispensable de comparer les offres d'assurance emprunteur. L'expertise d'un courtier spécialisé vous aidera à bien apprécier les critères exigés par la banque, il vous accompagnera pour clarifier cette question d'équivalence complexe sur laquelle les banques s'appuient trop souvent pour refuser le contrat alternatif.

Pour mémoire, l'organisme de crédit doit vous remettre une fiche standardisée précisant les 11 critères qu'elle requiert pour couvrir le prêt, complétés le cas échéant par 4 critères sur la garantie perte d'emploi. Ce document type permet de comparer in concreto l'équivalence du niveau de garanties exigé selon votre situation.

L'objectif premier au changement d'assurance est de réduire le coût de cette garantie. Une assurance déléguée peut coûter jusqu'à trois fois moins cher qu'un contrat bancaire. L'important est pourtant de trouver le bon compromis entre le prix et le niveau de couverture.

Accord de la banque

Une fois le bon contrat alternatif trouvé, vous devez résilier le contrat bancaire au plus tard 15 jours avant la date de signature. Prenez la peine de confirmer cette date en interrogeant par mail le banquier. S'il se trompait, le tribunal pourrait considérer qu'il y a eu défaut d'information.

Envoyez au banquier un courrier de résiliation recommandé auquel vous joignez la nouvelle offre. Le banquier doit donner sa réponse dans un délai de 10 jours. S'il accepte, un avenant au contrat de crédit est signé et le TEG (taux effectif global) est recalculé en tenant compte de la nouvelle assurance. Tout refus d'offre externe devra être motivé par écrit.

Faites le avec Magnolia.fr

Magnolia.fr vous accompagne gratuitement dans toutes vos démarches de résiliation. A partir du 1er janvier 2018, n'oubliez pas, vous pourrez résilier tous les ans à chaque date d'anniversaire du contrat. Faites-le et économisez des milliers d'euros.