Qui ne s'est jamais penché sur les modalités de remboursement des organismes de santé complémentaires a manqué une occasion de s'arracher les cheveux. Pourtant, bien comprendre le barème de remboursement de votre contrat vous évitera des déconvenues si vous escomptez une prise en charge optimale.

Comment lire un contrat d'assurance complémentaire santé ?

L'illisibilité des contrats complémentaires est un problème récurrent auquel s'est attaqué le régulateur. Début 2019, les organismes se sont engagés à faciliter la compréhension et le choix des garanties de santé proposées dans les contrats d'assurance santé complémentaire. Cet effort d'information salutaire doit permettre de mieux comparer les offres et d'accompagner efficacement la réforme du 100% Santé, déployée depuis janvier 2019, qui prévoit la prise en charge intégrale des prothèses dentaires, des lunettes et des aides auditives.

L'accord entre les organismes assureurs et les pouvoirs publics (ministère de la Santé) prévoit une harmonisation des intitulés des principaux postes de garanties, ainsi que des exemples communs de remboursements exprimés en euros pour les actes les plus courants et pour ceux qui donnent lieu à des restes à charge importants. Les libellés harmonisés ont été intégrés dans les offres au début de l'année 2020. En dépit de cette mesure, la lecture minutieuse des conditions générales d'un contrat complémentaire reste un exercice ardu, comme tout examen d'un contrat d'assurance. Voici les clefs pour bien comprendre les modalités de remboursement de votre mutuelle.

Tableau des garanties d'une complémentaire santé

Quand vous demandez un devis de complémentaire santé, l'organisme vous adresse un tableau de garanties, un document qui est censé vous permettre de visualiser les prestations proposées et le niveau de remboursement. Force est de constater que la confusion règne. Les remboursements sont exprimés de diverses façons selon la garantie, avec des termes qui peuvent échapper au néophyte : pourcentage (100%, 200%, etc.), base de remboursement de la Sécurité Sociale (BRSS), tarif de convention, tarif de responsabilité, forfait par prestation avec plafonnement annuel, frais réels, OPTAM. Difficile de s'y retrouver et de savoir exactement quelle sera la prise en charge après intervention de l'Assurance Maladie.

L'objectif de souscrire une mutuelle est bien de limiter voire supprimer les restes à charge. Encore faut-il réussir à bien comprendre la grille de remboursement du contrat complémentaire pour choisir la formule adaptée à ses besoins.

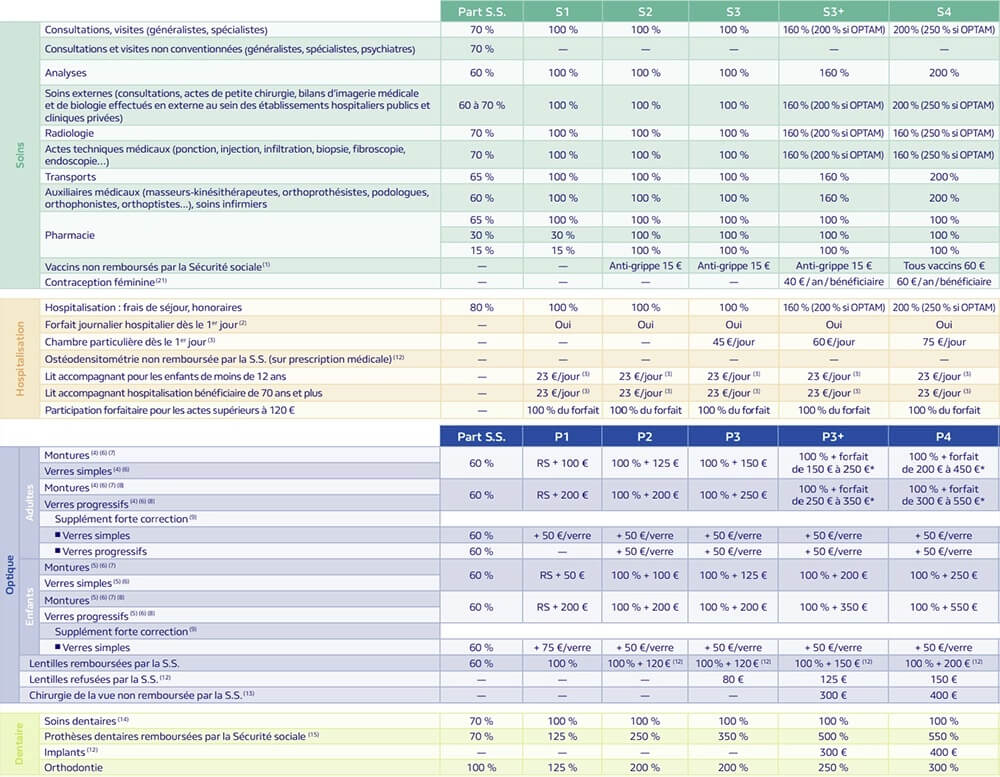

Tableau remboursement Mutuelle PRO BTP

Ce tableau témoigne de la complexité du système français de remboursement des frais de santé. À trop vouloir incriminer les organismes complémentaires, on en oublie que l'Assurance Maladie est à l'origine de cette complexité : pour chaque acte ou produit, un tarif conventionné ; pour chaque consultation (respect ou non du parcours de soins, médecin en secteur 1 ou 2, médecin adhérant ou non à l'OPTAM), un tarif et un taux afférents ; et pour chaque situation d'assuré, un niveau de remboursement. L'obligation de clarté faite aux mutuelles est presque mission impossible.

Les mutuelles expriment les principales garanties en pourcentage de la BRSS (consultations, pharmacie, radiologie, analyses, hospitalisation, dentaire, optique), car les tarifs conventionnés évoluent. Les taux de remboursement leur permettent d'avoir un libellé perpétuel, quel que soit le tarif de référence. Grâce aux exemples de remboursement en euros que tout contrat ou devis doit formuler depuis 2020, les nouvelles offres sont normalement plus lisibles.

Les termes clefs pour comprendre votre contrat de mutuelle

Sur la base de la terminologie commune aux organismes complémentaires, retenons 2 vocables utilisés par les contrats pour exprimer le niveau de remboursement :

- base de remboursement (BR) ou base de remboursement de la Sécurité Sociale (BRSS): tarif servant de référence à l'Assurance Maladie obligatoire pour déterminer le montant de son remboursement. Ce Tarif de Convention (TC) est appliqué par les professionnels de santé conventionnés de secteur 1, sans dépassement d'honoraires. Les consultations des médecins de secteur 2 (tarifs libres) sont remboursées sur cette base, et donc sujettes à dépassements d'honoraires plus ou moins élevés selon que le praticien est adhérent ou non à l'OPTAM (Option Pratique Tarifaire Maîtrisée qui implique un plafonnement des dépassements d’honoraires).

- taux de remboursement de la Sécurité Sociale : sur la base de remboursement (BR), la Sécu applique un taux, minoré de la franchise ou de la participation forfaitaire, pour calculer le montant effectivement remboursé à l'assuré. Exemples : 70% pour les consultations médicales, 80% pour les soins d'hospitalisation, 100%, 65%, 30% ou 15% pour les médicaments, 100% pour les personnes souffrant d'affection de longue durée.

Bien évidemment, la BR ou BRSS peut ne pas correspondre au prix réel de l'acte ou du produit, et le taux de remboursement de la Sécu peut aussi varier en fonction de la situation de l'assuré, notamment si le médecin exerce en secteur 2 ou si le patient consulte en dehors du parcours de soins coordonnés.

Le ticket modérateur, autre terme important employé par la Sécu et les organismes complémentaires, est la différence entre le tarif conventionné et le remboursement du régime obligatoire.

La mutuelle va appliquer ses propres taux de remboursement, libellés ainsi : 100%, 125%, 150%, 200%, 300%, voire plus, suivis de l'acronyme BR ou BRSS. Une mutuelle qui rembourse à 100% les consultations médicales prend en charge uniquement le ticket modérateur. Une prise en charge à hauteur de 150% signifie que votre remboursement total (Sécurité sociale + mutuelle) atteindra 150% de la BRSS et non pas 150% de la dépense réelle. Attention, la somme de l'indemnisation (Sécu + mutuelle) ne peut être supérieure aux frais engagés.

Pour en savoir plus sur le remboursement des complémentaires santés, faites un tour sur notre page dédiée !