Changement assurance de prêt : quelles économies selon le profil ?

Exigée pour obtenir le financement de tout projet immobilier, l'assurance emprunteur représente en moyenne 40% du coût global du crédit. La réglementation autorise le libre choix du contrat tout au long de la durée du prêt. En faisant un changement d'assurance prêt immobilier dans les premières années du remboursement, il est possible de réaliser d'importantes économies. Voici 3 exemples d'emprunteurs qui ont résilié le contrat bancaire pour le substituer par une offre alternative moins chère et tout aussi protectrice.

Choisir librement son assurance de prêt

Le principe de délégation d'assurance emprunteur a été introduit par la loi Lagarde de 2010. Tout nouvel emprunteur est libre de souscrire une assurance externe à sa banque, cette dernière n'ayant plus le droit d'imposer son contrat maison, dit contrat groupe. Face aux difficultés rencontrées par les emprunteurs pour exercer pleinement ce droit au libre choix du contrat, le législateur a autorisé le changement d'assurance durant la première année de remboursement du crédit.

Entrée en vigueur en juillet 2014,la loi Hamon permettait de résilier le contrat d'assurance bancaire pour le remplacer par une assurance concurrente à garanties au moins équivalentes, à tout moment, dans un délai de 15 jours avant la date d'anniversaire de la signature de l'offre de prêt. Le droit de substituer le contrat en cours par une formule à niveau de garanties équivalent avait été étendu à toute la durée du prêt.

Puis, grâce à l'amendement Bourquin de janvier 2018, tout emprunteur pouvait, au-delà de la première année de son prêt, résilier l'assurance chaque année pour la substituer par un contrat, toujours à garanties équivalentes, dans un délai de 2 mois avant l'échéance prévue.

Aujourd"hui, pour toute offre de prêt émise à compter du 1er juin 2022 (au 1er septembre pour les contrats en cours), vous avez la possibilité de résilier le contrat d’assurance à tout moment, sans avoir à respecter la date d’anniversaire grâce à la loi Lemoine. Cette nouvelle disposition rend caduques les lois Hamon et Bourquin.La procédure de résiliation reste la même : vous adressez votre demande de substitution par lettre recommandée avec AR, accompagnée du nouveau contrat. La banque doit formuler sa réponse dans les 10 jours ouvrés qui suivent la réception du courrier. L’acceptation est subordonnée à l’équivalence de niveau de garanties, tout refus du prêteur devant être motivé par écrit de manière exhaustive et explicite.

Le changement, c’est maintenant !

À garanties équivalentes, une offre alternative au contrat du prêteur est entre deux et quatre fois moins chère. Deuxième poste de coûts après les intérêts, l'assurance constitue une dépense contrainte pour l'emprunteur. S'il ne peut s'y soustraire, il a l'opportunité de trouver une assurance de prêt pas chère et ainsi réduire son coût en souscrivant un contrat délégué qui peut lui faire économiser des milliers d'euros. La preuve par l'exemple avec ces 3 profils d'emprunteurs.

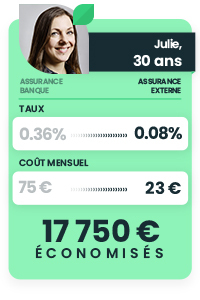

Pour un emprunteur de 30 ans

Julie, cadre trentenaire, achète sa résidence principale grâce à un crédit de 250 000€ sur 25 ans, durée d'emprunt maximale selon la réglementation. Pour obtenir sans délai son financement, elle souscrit à l'assurance de sa banque, au taux de 0,36% sur le capital initial : elle dépense 75€ par mois pour garantir son prêt, soit 22 500€ sur 25 ans.

Julie, cadre trentenaire, achète sa résidence principale grâce à un crédit de 250 000€ sur 25 ans, durée d'emprunt maximale selon la réglementation. Pour obtenir sans délai son financement, elle souscrit à l'assurance de sa banque, au taux de 0,36% sur le capital initial : elle dépense 75€ par mois pour garantir son prêt, soit 22 500€ sur 25 ans.

Informée de ses droits, Julie décide de changer d'assurance au bout de 3 ans. Elle opte pour un contrat délégué sur-mesure au taux de 0,08%, soit le taux le plus compétitif du marché. Sa prime d'assurance tombe à 23€ par mois, soit une économie de 17 750€ sur la durée restante de son prêt.

Pour un couple de 40 ans

Chloé et Greg, un couple de quarantenaires, ont eux aussi emprunté 250 000€ sur 25 ans pour acquérir leur résidence principale. Le taux d'assurance est à 0,36% et nos deux emprunteurs sont assurés à 100% pour bénéficier d'une protection optimale. Chacun paie une prime mensuelle d'assurance de 75€. En changeant d'assurance après trois années de remboursement, ils réussissent à réduire la cotisation à 50€/mois : ils économisent 31 500€ sur la durée restante de leur crédit.

Chloé et Greg, un couple de quarantenaires, ont eux aussi emprunté 250 000€ sur 25 ans pour acquérir leur résidence principale. Le taux d'assurance est à 0,36% et nos deux emprunteurs sont assurés à 100% pour bénéficier d'une protection optimale. Chacun paie une prime mensuelle d'assurance de 75€. En changeant d'assurance après trois années de remboursement, ils réussissent à réduire la cotisation à 50€/mois : ils économisent 31 500€ sur la durée restante de leur crédit.

Pour un couple de 50 ans

Pour Valérie et Gilles, un couple âgé de 50 ans, le changement d'assurance est là encore générateur d'un gain plus que substantiel. Les conditions du prêt sont les mêmes que pour les deux exemples précités, avec une quotité à 100% sur chaque tête. L'assurance alternative qu'ils souscrivent en remplacement du contrat bancaire après trois ans de remboursement leur permet d'économiser 14 000€ sur la durée restante de leur crédit immobilier.

L'accompagnement d'un courtier spécialisé comme Magnolia.fr facilite la démarche. Notre comparateur sélectionne les meilleures offres alternatives, adaptées à votre profil et conformes aux exigences de votre banque. Nos experts vous guident dans le choix du contrat adéquat. Toute la procédure se fait en ligne, du questionnaire de santé simplifié jusqu'à la signature du nouveau contrat. Quel que soit votre âge et votre profil, le changement d'assurance dans les premières années de remboursement de votre crédit va vous permettre de réduire significativement le coût de l'assurance, et par extension, celui de votre prêt immobilier : chaque mois vous économisez simplement et sans effort.