L’année 2022 aura été marquée par le remontée brutale des taux d’intérêts, qui a eu pour vertu de mettre en exergue le dysfonctionnement des taux d’usure. Les refus de prêts ne cessent de croître et en cette fin 2022, les banques renoncent tout bonnement à financer les projets immobiliers. Qu’en sera-t-il en 2023 ?

Des taux de crédit toujours plus hauts en 2023

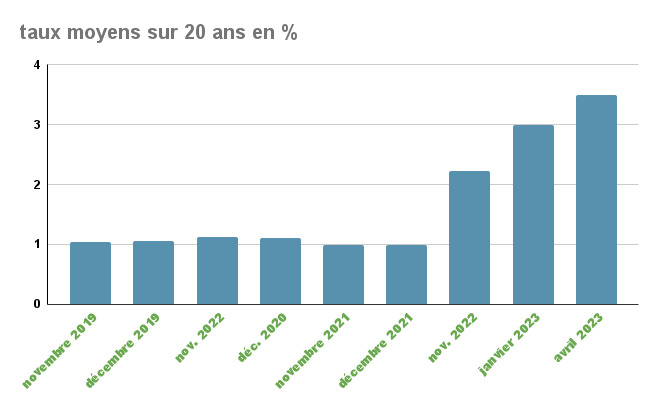

En un an, les conditions des prêts immobiliers ont fait le grand écart. De 1% à fin décembre 2021 (hors assurance emprunteur et coût des sûretés), le taux moyen sur 20 ans a explosé les 2%, s’affichant en cette fin 2022 autour de 2,50%. Selon l’Observatoire Crédit Logement/CSA, les ménages ont emprunté en novembre dernier au taux brut moyen de 2,25% toutes durées confondues, à mille lieux du record de l’automne 2021 (1,06%).

Si les taux n’avaient pas vocation à rester au plancher, leur hausse a été rapide et sans répit depuis février 2022, en lien avec le déclenchement de la guerre en Ukraine. Au plus haut depuis 7 ans, les taux sont attendus autour de 3% au premier trimestre 2023, avant de se stabiliser à 3,50% au printemps.

source Observatoire Crédit Logement/CSA (chiffres hypothétiques pour janvier et avril 2023)

Cette évolution brutale est due au contexte monétaire dégradé, marqué par une dérive inflationniste qui renchérit les conditions de refinancement des banques de détail, ce qui ne leur permet plus de dégager de profitabilité sur les nouveaux crédits. La sanction est sans appel : les banques ferment le robinet du crédit en décembre 2022. Il faut aussi compter avec l’effet saisonnalité : l’hiver est d’ordinaire peu propice à l’achat d’un logement, encore moins en 2022 où l’embrasement des coûts de l’énergie jette un froid sur les projets immobiliers, qu’il s’agisse d’une accession ou d’un investissement locatif.

Pas de réforme de l’usure en 2023

Les banques sont en mode « pause » en attendant aussi et surtout que les taux d’usure arrêtent d’entraver l’accès au crédit immobilier. Le blocage ne vient pas de la remontée des taux débiteurs, mais de l’usure, incapable de s’adapter à la réalité du terrain car calculée à un rythme trimestriel. Face à la volatilité inédite des taux d’intérêt en 2022, l’usure s’illustre par son obsolescence renouvelée à chaque trimestre, ce qui restreint l’accès au prêt immobilier, en particulier pour les ménages modestes, déjà affectés par les normes d’octroi.

On ne prête qu’aux riches ! La plupart des banques qui ont accepté de financer les projets immobiliers en novembre et en décembre ont exclu les ménages avec des revenus inférieurs à 5 000€ mensuels. Certaines ont d’ailleurs été rappelées à l’ordre en décembre 2022 au motif que la flexibilité dont elles disposent pour l’octroi des prêts immobiliers ne bénéficie pas suffisamment à la cible concernée, à savoir le financement de la résidence principale et les primo-accédants.

La révision des taux d’usure au 1er janvier 2023 devrait ouvrir une fenêtre de tir pour les dossiers en attente. Calculés sur la base des TAEG (Taux Annuel Effectif Global) moyens octroyés, les taux d’usure du premier trimestre 2023 doivent logiquement remonter et accorder un écart plus significatif entre le plafond légal et les taux du marché. L’hypothèse optimiste voudrait qu’ils grimpent à 3,50%, un niveau qui pourrait vite devenir insuffisant face à l’incessante progression des taux d’intérêts.

Malgré les appels des courtiers, des banques et plus récemment des notaires, la Banque de France n’a pas l’intention de réformer l’usure dans un avenir proche. Elle fait fi de la chute abyssale du nombre de prêts, estimant que le marché est en phase de normalisation.

Un apport personnel toujours plus important

Conjuguée aux normes d’octroi qui limitent le taux d’endettement à 35% des revenus nets, assurance emprunteur incluse, et la durée de remboursement à 25 ans, la hausse des taux d’emprunt en 2022 a pour effet d’exclure le crédit sans apport personnel. Selon le courtier In & Fi Crédits, un primo-accédant devait mettre sur la table un apport moyen de 38 600€ en novembre 2022, contre 29 600€ au début de l’année, soit une augmentation de 30%.

D’autres données signalaient le niveau record de l’apport personnel au premier semestre 2022. L’exigence renforcée d’apport personnel est confirmée par l’Observatoire Crédit Logement/CSA avec une progression de +11,1% en glissement annuel entre janvier et novembre, quel que soit le profil d’emprunteur concerné.

L’histoire veut que l’accès au crédit immobilier soit un parcours du combattant. Les armes à fourbir pour acheter un logement en 2023 devront être encore plus affûtées pour surmonter le mouvement haussier des taux, le frein opéré par l’usure, le niveau toujours élevé des prix immobiliers et les nouvelles contraintes environnementales qui pèsent sur propriétaires bailleurs.