Le marché immobilier est en souffrance en cette fin 2022. Le nombre de crédits a chuté de près de 35% sur un an pour les mois d'août et septembre, un phénomène bien plus prononcé que durant le premier confinement de mars 2020. En cause, l'usure, toujours l'usure, la problématique qui creuse son sillon depuis de longs mois sans qu'aucune issue n’émerge. Seuls certains ménages aisés décrochent le graal.

La production de crédits immobiliers plonge

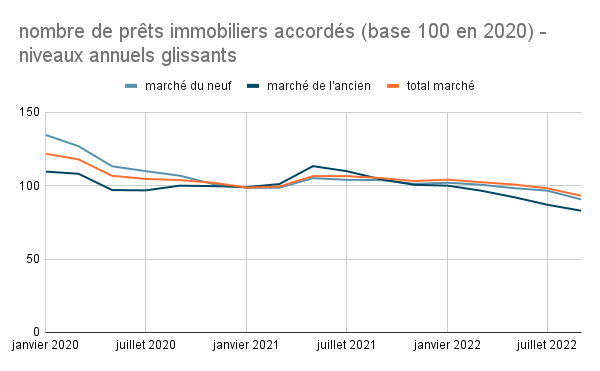

Selon le dernier pointage de l'Observatoire Crédit Logement/CSA, le nombre de prêts immobiliers dégringole de façon dramatique et rapide. Sur un an en septembre, la production trimestrielle a chuté de 27,7%, de 30% dans le neuf et de 29,4% dans l'ancien pour entrer dans le détail. Le repli est plus marqué sur les seuls mois d'août et septembre derniers : -34,7% par rapport aux mêmes mois de l'année précédente.

La production de crédits immobiliers s'enfonce plus nettement que durant l'année 2020, marquée par la crise sanitaire et les confinements. Au plus fort du phénomène, au cours du dernier trimestre 2020, le nombre de prêts accordés avait alors reculé de 18,1% sur un an. Ce n'est qu'au deuxième trimestre que l'activité s'est redressée significativement.

source Observatoire Crédit Logement/CSA

Le taux d'usure, un frein pour les banques

Le plongeon spectaculaire de la production de prêts à l'habitat n'est plus imputable à l'épidémie de Covid-19, mais à la conjoncture économique qui entraîne une "dégradation de la profitabilité des nouveaux crédits", selon l'Observatoire.

En distribuant des crédits immobiliers, les banques gagnent de l'argent. Elles se rémunèrent via les intérêts, exprimés par le taux débiteur ou taux nominal, et les primes d'assurance emprunteur si le client souscrit le contrat groupe. Aujourd'hui, le prêt immobilier n'est plus rentable à cause d'une réglementation dépassée qui entrave l'accès au financement bancaire.

Les banques commerciales n'ont pas le droit de prêter au-delà de l'usure, un système censé protéger les emprunteurs contre d'éventuels abus bancaires. L'octroi des crédits immobiliers est subordonné aux taux d'usure, ces taux maximum légaux réévalués chaque trimestre par la Banque de France. Or, sur les trois derniers mois, pour ne pas dire les six derniers, l'usure a empêché les banques d'augmenter leurs barèmes de taux débiteurs à hauteur de l'inflation galopante et de la progression du rendement de l'OAT 10 ans (emprunt de l'État français). Résultat, les banques sont de plus en plus réticentes à prêter fin 2022 car la marge dégagée est trop faible voire inexistante.

Recentrage du crédit sur la clientèle aisée

La hausse des taux d'usure au 1er octobre 2022 devait débloquer une situation aberrante où les ménages ne pouvaient obtenir le financement de leur projet immobilier non pour cause d'insolvabilité mais d'effet ciseau. Sur les dix premiers jours d'octobre, 85% des demandes ont pu être satisfaites, et parmi elles, bon nombre de dossiers recalés les semaines précédentes. Fin juillet, près de la moitié des demandes de prêt étaient refusées à cause de l'usure. En octobre, bis repetita !

En profitant de la révision de l'usure pour augmenter leurs barèmes, les banques ont de nouveau grippé le marché. Sur la durée classique de 20 ans, le taux oscille désormais entre 2,20% et 2,60%. La marge est courte pour intégrer les frais de dossier et l'assurance de prêt immobilier dans le TAEG. Les primo-accédants aux revenus modestes et sans épargne, ainsi que les seniors, pénalisés par le coût de l'assurance emprunteur, sont mis sur la touche. Seuls les ménages aisés, dotés d'un apport personnel important, accèdent au crédit immobilier.

Le courtier Cafpi observe un apport personnel record partout en France en 2022. Il faut désormais mettre sur la table 18% du montant d'une opération immobilière pour espérer obtenir le financement, contre 16% l’an dernier. En monnaie sonnante et trébuchante, on parle de 150 000€ pour un acheteur parisien et de 60 000€ en moyenne à l'échelle nationale.