Le marché du crédit immobilier vit une crise sans précédent. La raison majeure est le niveau de l'usure, trop faible pour pallier la hausse nette et progressive des taux d'intérêt depuis mars 2022. Résultat : les banques rechignent à prêter aux particuliers, car elles perdent de l'argent.

Taux d'intérêt : multiplié par deux en un an

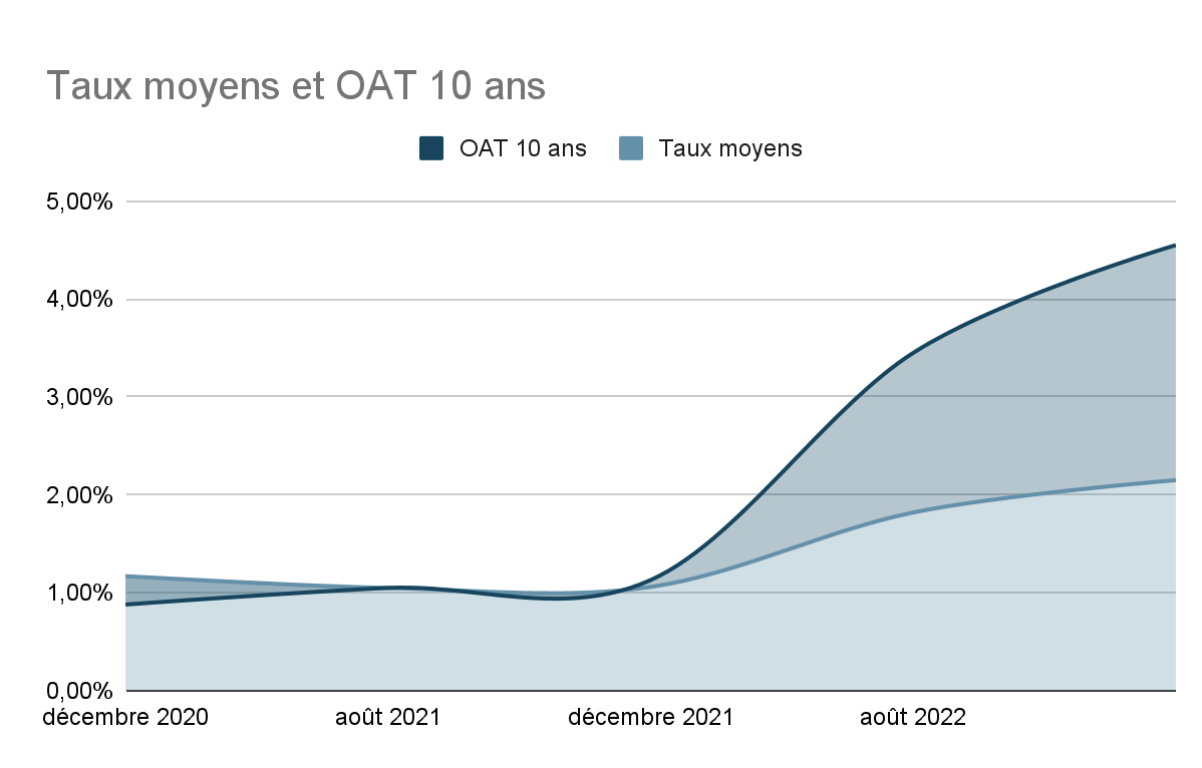

Fin 2021, le taux moyen sur 20 ans s'élevait autour de 1% (hors assurance prêt immobilier et coût des sûretés). Actuellement, s'endetter sous la barre des 2% relève de l'exploit ! Début octobre, les barèmes bancaires reçus des courtiers font état de 30 à 40 points de base supplémentaires sur toutes les durées. Le taux moyen se négocie autour de 2,2% sur 20 ans et de 2,35% sur 25 ans, durée maximale de remboursement autorisée par le régulateur.

La progression des taux d'emprunt est spectaculaire, même si le niveau reste propice à l'achat immobilier. En moins d'un an, les valeurs ont doublé. Et ce n'est pas près de s'arrêter. Il n'est nullement exclu que les taux s'approchent des 3% avant la fin de l'année 2022. Dans l'intervalle, les taux d'usure n'auront pas bougé d'un iota.

Le statu quo de l'usure

Relevé au 1er octobre 2022, le niveau de l'usure reste en place pour tout le trimestre. Calculé sur la base des TAEG (Taux Annuel Effectif Global) moyens accordés durant les trois mois précédents et augmentés d'un tiers, le taux d'usure des prêts immobiliers est aujourd'hui l'épine dans le pied des emprunteurs. Censée les protéger d'éventuels abus bancaires, l'usure se révèle un obstacle à l'accession immobilière, empêchant des locataires solvables de devenir propriétaires de leur résidence principale.

Face aux milliers de prêts immobiliers bloqués par l'usure, les courtiers réclament une réforme urgente des taux légaux, une supplique à laquelle la Banque de France reste sourde. Cette dernière estime que la hausse au quatrième trimestre 2022 est suffisante pour débloquer les dossiers recalés depuis juillet dernier. C'est sans compter avec le rouleau compresseur des taux qui annule rapidement l'effet bénéfique de la révision trimestrielle.

Pour rappel, le taux d'usure au T4 2022 est fixé à 3,05% pour les prêts d'une durée de 20 ans ou plus et de 3,03% pour ceux d'une durée comprise entre 10 ans et moins de 20 ans. Dans ces 3,05% maximum, doivent être intégrés tous les frais autres que les intérêts :

- les frais de dossier

- le coût de la garantie (hypothèque ou caution)

- les primes d'assurance emprunteur.

Avec un taux moyen de 2,20% sur 20 ans, la marge de manœuvre est bien mince, notamment en présence d'un profil à risques (âge, santé, profession, pratique sportive) qui paie son assurance de prêt immobilier au prix fort.

Le robinet du crédit immobilier se ferme

Les taux d'intérêt progressent vite mais ils restent inférieurs au rendement de l'OAT 10 ans, le taux auquel le gouvernement français s'endette sur 10 ans. Soumis à une hausse brutale depuis mars et le déclenchement de la guerre en Ukraine, l'OAT s'approche des 3%, alors qu'il évoluait en territoire négatif entre juin 2020 et mai 2021. Les banques commerciales se basent généralement sur cet indicateur pour déterminer les taux fixes des crédits immobiliers aux particuliers, y ajoutant leur marge.

Elles ne peuvent toutefois rehausser les taux d'emprunt en conséquence de l'évolution monétaire à cause du plafond de verre de l'usure. Résultat, prêter n'est plus rémunérateur, mieux vaut cesser de distribuer des crédits immobiliers. La situation est inédite et soulève bien des inquiétudes chez les courtiers, aux premières loges du malheur des candidats à l'achat immobilier.

Il est injustifiable que les conditions d'emprunt soient toujours bon marché, mais le crédit immobilier inaccessible. La situation est intenable et pour les ménages et pour les banques. Pour accélérer la hausse de l'usure en 2023, ces dernières ont proposé à la Banque de France de s'appuyer sur les offres de crédit faites aux particuliers et non sur les crédits signés, ce qui permettrait de prendre en compte davantage de TAEG, et ainsi, de rehausser la moyenne. Le verdict de l'institution est vivement attendu pour que l'année 2023 s'engage sur des bases cohérentes avec la réalité du terrain.