Pénalisé depuis des mois par l’incompatibilité des taux d’usure avec la réalité du terrain, le marché immobilier va être bloqué au moins jusqu’à fin 2022 suite à la nouvelle augmentation des taux d’intérêt en novembre, probablement suivie d'une autre en décembre. La situation s’enlise pour les candidats à l’emprunt immobilier, touchés par un effet ciseau toujours plus acéré.

Tous les taux au-delà de 2% en novembre

L’hiver sera rude sur le front du prêt immobilier. Enclenchée début mars dans le sillage de la guerre en Ukraine, la remontée des taux se poursuit inexorablement en novembre et devrait freiner les meilleures volontés. Chaque mois, les points s’accumulent et renchérissent le coût du crédit, même si les taux restent à des niveaux largement propices à l’achat immobilier, comparables à ce qu’ils étaient avant janvier 2016.

Selon les barèmes bancaires reçus par les courtiers en crédit immobilier, les taux moyens en ce début novembre 2022 se situent entre :

- 2,15% et 2,25% sur 15 ans

- 2,20% et 2,35% sur 20 ans

- 2,35% et 2,50% sur 25 ans.

La barre des 2% est donc allègrement franchie sur toutes les durées, notamment sur les maturités de 20 ans et plus qui concernent l’immense majorité des crédits immobiliers. Ces taux sont bruts et s’entendent hors coût de l’assurance prêt immobilier et des autres sûretés (garantie comme hypothèque ou caution).

Jusqu’où grimperont les taux en 2023 ? L’exercice d’anticipation est difficile étant donné que la politique monétaire évolue sur des sables mouvants, mais certains l’ont tenté. Il paraît probable qu’on voit bientôt des taux à plus de 3%. Selon les prévisions du courtier Cafpi, les taux d’intérêt devraient atteindre les 2,5% en fin d’année, et progresser ensuite de 50 points de base chaque trimestre, avant d’atterrir autour de 3,50% courant 2023.

Ce relèvement marqué du loyer de l’argent s’explique par deux facteurs conjoncturels :

- La hausse très nette de l’OAT 10 ans, la dette de l’État français qui sert d’indicateur aux banques pour définir les taux fixes des crédits immobiliers : le titre a oscillé entre 2,4% et 3% durant le mois d’octobre, alors qu’il stagnait sous 0% en décembre 2021.

- Le taux de refinancement de la Banque Centrale Européenne qui est passé de 0% fin juillet à 2% le 27 octobre dernier.

Les banques de détail empruntent donc à des taux beaucoup plus élevés qu’il y a quelques mois et répercutent cette hausse sur les taux d’intérêts appliqués aux entreprises et aux particuliers. Elles sont toutefois bridées par l’usure qui les empêche d’augmenter les taux à hauteur de l’évolution du contexte monétaire.

Encore et toujours la problématique de l’usure

La progression des taux d’intérêt ne serait pas un obstacle en soi si la barrière réglementaire de l’usure n’était pas en totale aberration avec la réalité du terrain. Le prêt immobilier est toujours bloqué par l’usure 2022 malgré la hausse des taux maximum légaux le 1er octobre dernier.

Pour le dernier trimestre 2022, le TAEG (Taux Annuel Effectif Global) de votre prêt immobilier ne doit pas excéder :

- 3,03% pour les crédits d’une durée de moins de 20 ans

- 3,05% pour les crédits d’une durée de 20 ans et plus.

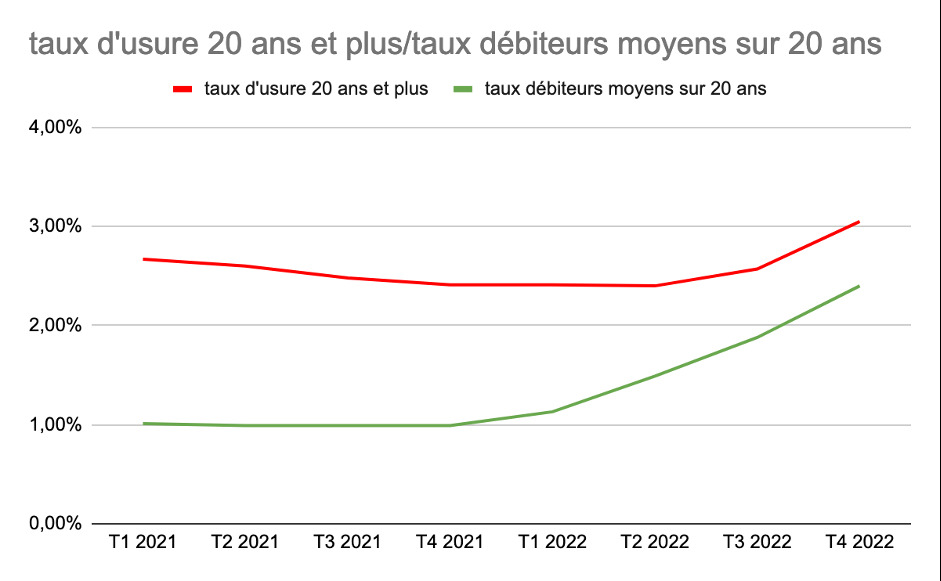

Les taux débiteurs moyens sont ceux renseignés par l’Observatoire Crédit Logement/CSA qui compile chaque mois toutes les données concernant les crédits octroyés. Le taux moyen sur 20 ans est attendu à 2,40% au T4 2022. Sur ce graphique, on voit la ligne verte des taux d’emprunt se rapprocher de celle des taux d’usure, ce qui témoigne de l’immense difficulté actuelle d’accéder au crédit pour financer un projet immobilier.

Si vous faites partie de ces profils pénalisés par le coût de l’assurance emprunteur ou par un taux débiteur dans la fourchette haute en raison d’un apport personnel déficient, il vous reste une marge réduite à la portion congrue pour rester sous l’usure. Jusqu’à 45% des demandes de prêts seraient refusées à cause du couperet de l’usure, et non pas d’un défaut de solvabilité.

Ne pas vous décourager ! Commencez par une simulation en ligne et sur le plan de l’assurance emprunteur, profitez de 4 astuces pour payer moins cher en 2022. Déléguer l'assurance reste aujourd'hui le seul levier pour faire baisser significativement votre TAEG.

Compte tenu du blocage opéré par l’usure, certaines banques ont fermé le robinet du crédit, dans l’attente de pouvoir rehausser les taux débiteurs à un niveau en adéquation avec les coûts de refinancement. Si l’usure est promise à un ajustement à la hausse au 1er janvier 2023, nul ne sait si cette évolution sera suffisante pour rouvrir l’accès au crédit immobilier. Un courtier est plus que jamais votre allié pour décrocher votre financement immobilier en cette fin d’année, mais aussi en 2023, où les signes évoqués plus haut indiquent une dégradation de la situation.