La loi Lemoine entrée en vigueur en 2022 fait bouger les lignes en matière d’assurance de prêt immobilier. Cette loi offre une formidable opportunité aux emprunteurs de réaliser d’importantes économies en substituant facilement le contrat bancaire par une offre alternative plus compétitive. Chez Magnolia.fr, l’engouement pour le dispositif est manifeste ; déjà observé en 2022, il s’est renforcé en 2023, oblitérant désormais la délégation d’assurance au moment de l’octroi du prêt.

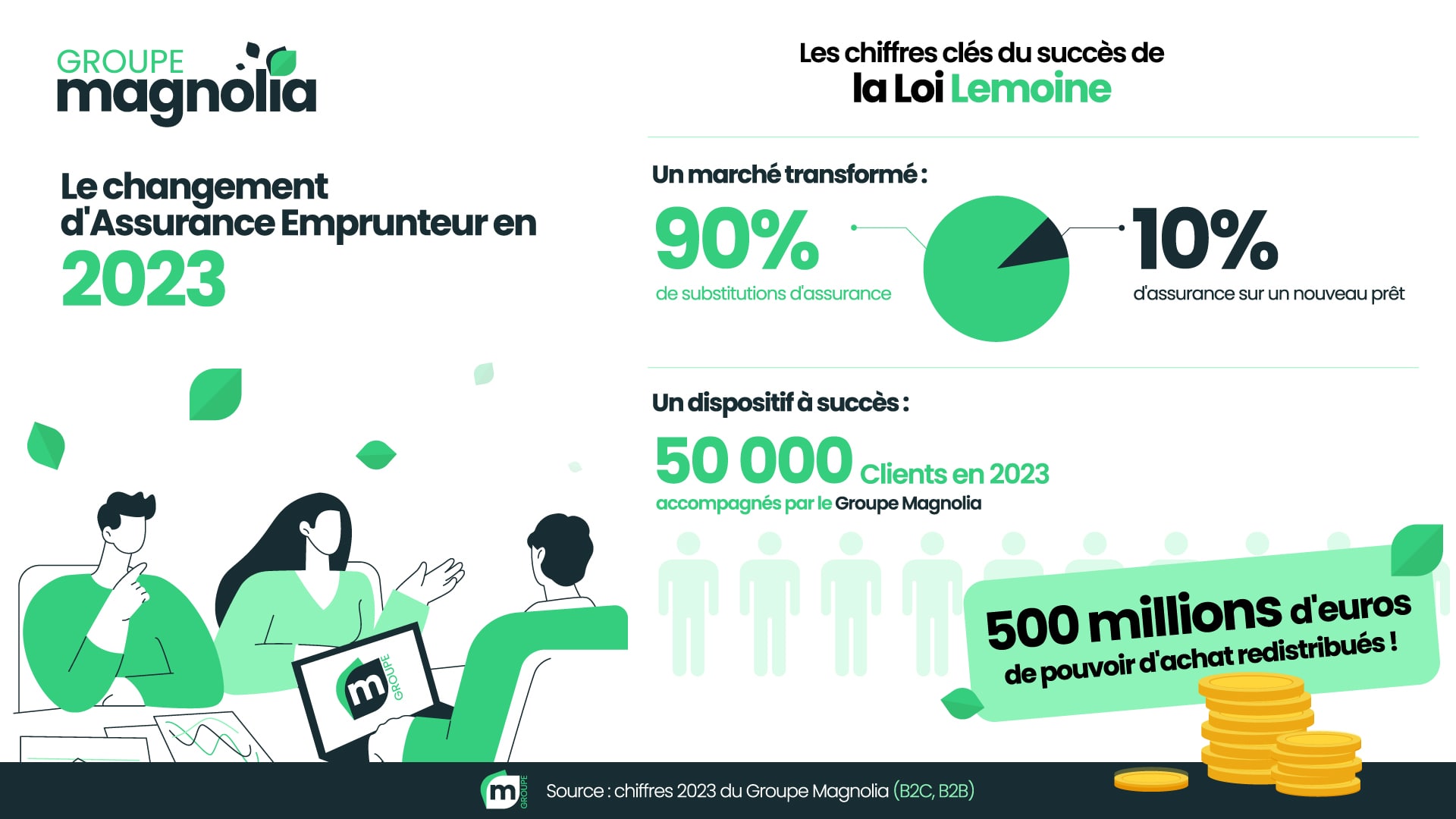

Les chiffres sont sans équivoque : non seulement les propriétaires ont répondu largement présents pour bénéficier de cette législation mais désormais 90% du marché de l’assurance emprunteur concerne désormais les changements d’assurance.

Les chiffres chocs de 2023 : 50 000 clients et 500 millions d’euros de pouvoir d’achat redistribués

En 2023, le changement d’assurance de prêt immobilier a définitivement occulté la délégation en première intention. Chez Magnolia.fr, la substitution de contrat a représenté 90% de l’activité, contre 10% pour la délégation sur les nouveaux prêts. Les proportions ont évolué par rapport à 2022, année où est entrée en application la loi Lemoine : 70% pour le changement d’assurance et 30% pour la délégation lors de la demande de financement.

Côté Groupe Magnolia, nous avons accompagné plus 50 000 emprunteurs en 2023 !

“Les emprunteurs mesurent l’immense intérêt financier de profiter de la loi Lemoine, une loi pouvoir d’achat qui ne coûte rien aux finances publiques et qu’il est très aisé de mettre en œuvre via les services d’un courtier. En 2023, le Groupe Magnolia a permis de redistribuer 500 millions d’euros aux emprunteurs (moyenne d'économies en 2023, au delà de 10 000 par dossier).” explique Astrid Cousin, porte parole du groupe Magnolia.

Pourquoi un tel succès de la substitution d’assurance de prêt ?

Votée en février 2022, la loi Lemoine est entrée en application dès le 1er juin de la même année pour les nouveaux prêts et à partir du 1er septembre pour tous les contrats en stock. Sa mesure centrale est le changement d’assurance de prêt à tout moment, un dispositif plus simple que les lois précédentes où l’emprunteur était soumis à une date d’échéance et à un délai de préavis (lois Hamon et Bourquin).

La loi Lemoine réussit là où les autres réglementations ont échoué : donner la possibilité aux emprunteurs d’accéder facilement à des contrats plus compétitifs que les formules bancaires. Malgré le libre choix du contrat autorisé par la loi Lagarde depuis septembre 2010, très peu d’emprunteurs peuvent le mettre en pratique. Les banques font des obstructions, fermement attachées à préserver leurs marges juteuses sur ce produit contraint (jusqu’à 70%). La loi Lemoine offre aux emprunteurs une deuxième chance de mieux maîtriser le coût de leur crédit en simplifiant le processus de substitution d’assurance.

L’année 2023 aura été marquée par une baisse très nette de l’activité immobilière en lien avec la remontée des taux d’intérêts. La production de nouveaux crédits a chuté de plus de 20% par rapport à 2022. On note une augmentation de 30% des refus de demande de délégation sur les nouveaux prêts, les banques tirant partie de leur position dominante pour faire passer leur contrat en force dans un marché peu rémunérateur à cause des contraintes monétaires.

Quelles sont les perspectives pour 2024 ?

La délégation d’assurance de prêt immobilier est et restera un important levier d’économies pour les emprunteurs. Si les conditions d’emprunt sont en voie d’amélioration en 2024, le difficile exercice du libre choix de l’assurance au moment de la demande de financement va demeurer une constante. Ce n’est que dans un deuxième temps que les emprunteurs mettront à profit ce droit fondamental de pouvoir souscrire une assurance librement choisie et meilleur marché.

“La légère hausse prévisionnelle du nombre de crédits octroyés en 2024 ne changera certainement rien à cette dynamique de marché de l’assurance emprunteur, bien au contraire. Le marché de l’ADP s’est profondément transformé au cours des différentes lois et surtout la possibilité de pouvoir se délester d’une assurance au profit d’une autre, moins chère, est devenue une pratique connue et courante. Plus personne n'a intérêt à faire pression auprès de sa banque au moment de l’octroi du prêt. Dès le lendemain de la signature de l’offre de prêt, l’emprunteur peut bénéficier d’un nouveau contrat moins cher, à garanties équivalentes.” conclut Astrid Cousin, porte parole de Magnolia.fr.