Les courtiers en crédit ont fait remonter du terrain une information qui témoigne une fois encore de l'acharnement des banques à vouloir conserver leur hégémonie sur le marché de l'assurance emprunteur. Certains établissements proposent des offres packagées qui incluent le prêt et l'assurance. Une simplification qui a le gros défaut de coûter très cher aux clients emprunteurs. Un stratagème commercial ou une manipulation qui ne dit pas son nom ?

Crédit simplifié ?

En matière de commercialisation, les banques ne manquent pas d'imagination. Leur dernière innovation, qui date pourtant de la mi-2017 mais n’avait jusqu’à ce jour pas eu d’écho dans les médias, consiste à proposer une mensualité lissée sur la durée du crédit immobilier. Composée des intérêts d'emprunt, d'une partie du capital à rembourser et de l'assurance emprunteur, la somme est constante sur la durée du prêt. Simplification de trésorerie pour l'emprunteur et jackpot pour la banque. Explications.

Partant du constat que chaque crédit porte un risque potentiel de résiliation de l'assurance (merci la législation !), certaines banques ont copié le modèle de cotisation des assureurs externes en appliquant le taux d'assurance sur le capital restant dû. La prime d'assurance est ainsi dégressive au fil du remboursement du capital emprunté. Mais comme il est difficile commercialement d'expliquer au client que sa prime d'assurance est plus élevée en début de prêt, la banque a l'idée de fusionner crédit et assurance en lissant la mensualité et en jouant sur l'évolution des trois éléments qui la composent.

Renchérissement du coût du crédit

Par le principe "magique" des vases communicants, la mensualité contient en début de prêt un fort pourcentage d'intérêts et de cotisation d'assurance, et très peu de capital. Au fur et à mesure que le capital se rembourse, la part des intérêts et de l'assurance diminue, pour devenir minime en fin de prêt. Chaque mois, l’emprunteur aura pourtant payé toujours la même somme. La banque met en avant la simplicité de son offre pour l’emprunteur. Bel écran de fumée, sauf si ce dernier prend la peine de détailler le tableau d'amortissement.

Consciente du risque de résiliation de l’assurance en cours de prêt, la banque sait très bien que les crédits immobiliers ont une durée effective moyenne de 8 années. On comprend aisément qu'elle a tout intérêt à faire payer le maximum d'assurance pendant ces premières années, d'autant que leurs marges sur le crédit sont très faibles compte tenu du niveau plancher des taux d'intérêt. Au bout de 8 ans, l'emprunteur aura remboursé peu de capital, mais aura assumé une cotisation d'assurance élevée. Fort dommageable s’il envisage de rembourser son crédit par anticipation, car cette formule en apparence simplifiée a une autre conséquence : le ralentissement de l'amortissement augmente mécaniquement le montant des intérêts.

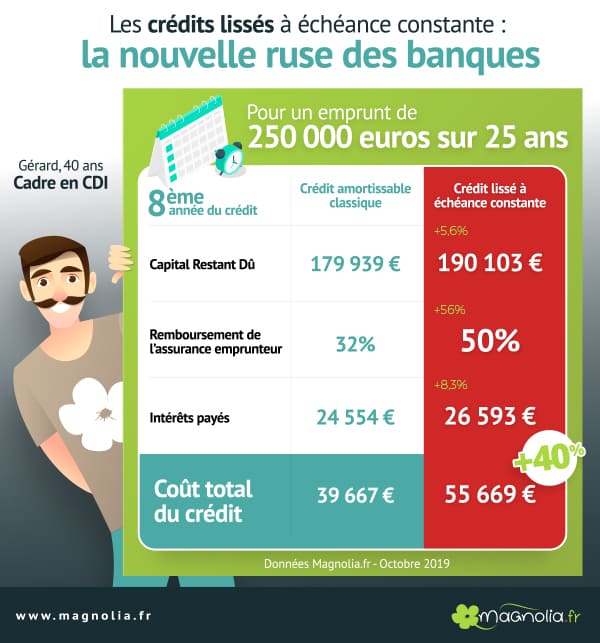

Alerté par des courtiers en crédit immobilier, Magnolia.fr s'est penché sur cette méthode de lissage et a effectué une simulation qui montre le surcoût exorbitant qu'elle entraîne. Pour un emprunt de 250 000€ sur 25 ans, le "package" coûtera 16 000€ de plus à l'emprunteur après 8 ans de remboursement comparativement à un crédit amortissable classique, soit un surcoût de 40% !

Renforcer l'information de l'emprunteur

Des noms ? Pour l'heure, c'est le réseau bancaire Banque Populaire Caisse d'Epargne (BPCE) qui vend officiellement ce type de crédits lissés à échéance constante. Comme l'enseigne représente plus d'un quart du marché (27%), la pratique est loin d'être anecdotique. Si d'autres établissements s'engouffrent dans la brèche et commercialisent des offres packagées, c'est la majeure partie du marché qui sera affectée. Interrogé par le magazine Capital, le groupe BPCE conteste les chiffres avancés par Magnolia.fr, mais sa propre estimation démontre qu’au bout de 8 ans l’emprunteur est bel et bien perdant.

Le crédit immobilier est un produit complexe, assorti de formules mathématiques peu accessibles. Les banques jouent sur cette difficulté pour imposer leurs offres. Le crédit étant peu rémunérateur en période de taux bas, elles verrouillent coûte que coûte l'assurance emprunteur, source de marges ultra juteuses (jusqu'à 70% pour les plus gourmandes). Avec les offres packagées, elles font croire aux clients qu'ils sont gagnants. Le procédé est on ne peut plus fallacieux, mais peut-on néanmoins les accuser de ne pas respecter la réglementation ?

Sans doute pas, même si le principe de "package" entretient une certaine porosité avec la vente liée, pratique interdite par la loi en matière de crédit (lois Murcef et Lagarde). A priori informé par la banque dès les prémices de sa demande de financement qu'il peut choisir librement l'assurance qui garantit son crédit, l'emprunteur dispose de tous les éléments pour comparer les offres (TAEG, tableau d'amortissement). Ajoutons que le crédit lissé porte une autre difficulté : si l’emprunteur veut changer d’assurance comme l’autorisent les lois Hamon et Bourquin, et déléguer le contrat à un assureur externe, les mensualités ne pourront plus être constantes.

Également contacté par Capital, le Crédit Agricole affirme qu’il ne commercialisera pas ce type de contrat « à la limite de la légalité ». Selon l’Argus de l’Assurance, ce mastodonte du crédit immobilier avec 35% des encours prévoit pourtant de lancer en 2020 des contrats basés sur une tarification en fonction du capital emprunté restant dû, ce qui rendra la résiliation inintéressante après quelques années. Nous ne connaissons donc pas encore le fin mot de l'histoire...

S'il était une raison de confier l'assurance emprunteur à un prestataire externe à la banque, en voilà une qui profite de la fragilité du client face à son banquier. Le crédit lissé à échéance constante pénalise l’emprunteur sous couvert d’arguments artificieux. Plus que jamais un effort d'information s'impose pour rappeler leurs droits aux candidats à l'emprunt, mission que Magnolia.fr met un point d'honneur à assumer en toutes occasions, en particulier chaque fois que la pratique bancaire frôle l'irrespect.