Tant espérée pour compenser la hausse très nette des taux d’intérêts, la baisse des prix immobiliers se fait attendre dans de nombreuses régions. Selon le réseau Century 21, dans certains territoires, les prix du mètre carré font de la résistance et mettent à l’agonie la capacité d’emprunt des ménages, qui n’ont d’autre choix que réduire la surface à acheter. La délégation d’assurance de prêt est un autre moyen de récupérer des mètres carrés.

Chute de la capacité d’emprunt en 2023

Les ménages français font face à des conditions compliquées pour accéder au crédit immobilier. En un an et demi, la situation s’est nettement dégradée avec des taux qui frôlent actuellement les 4% (hors assurance de prêt immobilier et frais de garantie) et qui se dirigent vers les 5% à l’horizon 2024. Et malheureusement, comme l’indiquent les données du réseau Century 21 (voir tableau plus bas), la correction des prix est quasiment inexistante pour soutenir l’accession à la propriété.

En janvier 2022, pour une mensualité de 1 000€ pendant 20 ans au taux nominal de 1%, assorti d’une assurance de prêt immobilier au taux de 0,36% (taux moyen pour une assurance bancaire), vous pouviez emprunter 204 126€. En juin 2023, la somme que vous pouvez emprunter tombe à 161 215€ ; votre capacité d’emprunt s’est effondrée de plus de 21%.

Pour compenser l’envolée des taux, il faudrait que les prix des logements régressent dans les mêmes proportions. On en est loin. Selon la Fnaim, la baisse est enclenchée mais très modérée : en moyenne -1% sur l’ensemble du territoire sur les trois derniers mois. Le réseau anticipe un repli de -5% pour l’année 2023. Une récente étude d’un autre réseau, Century 21, montre que les prix résistent dans bon nombre de régions.

Résultat, ceux qui ne renoncent pas à leur projet d’achat sont obligés de réduire leurs prétentions en termes de surface et se reportent sur un bien plus petit pour rester dans leur budget.

La baisse, quelle baisse ?

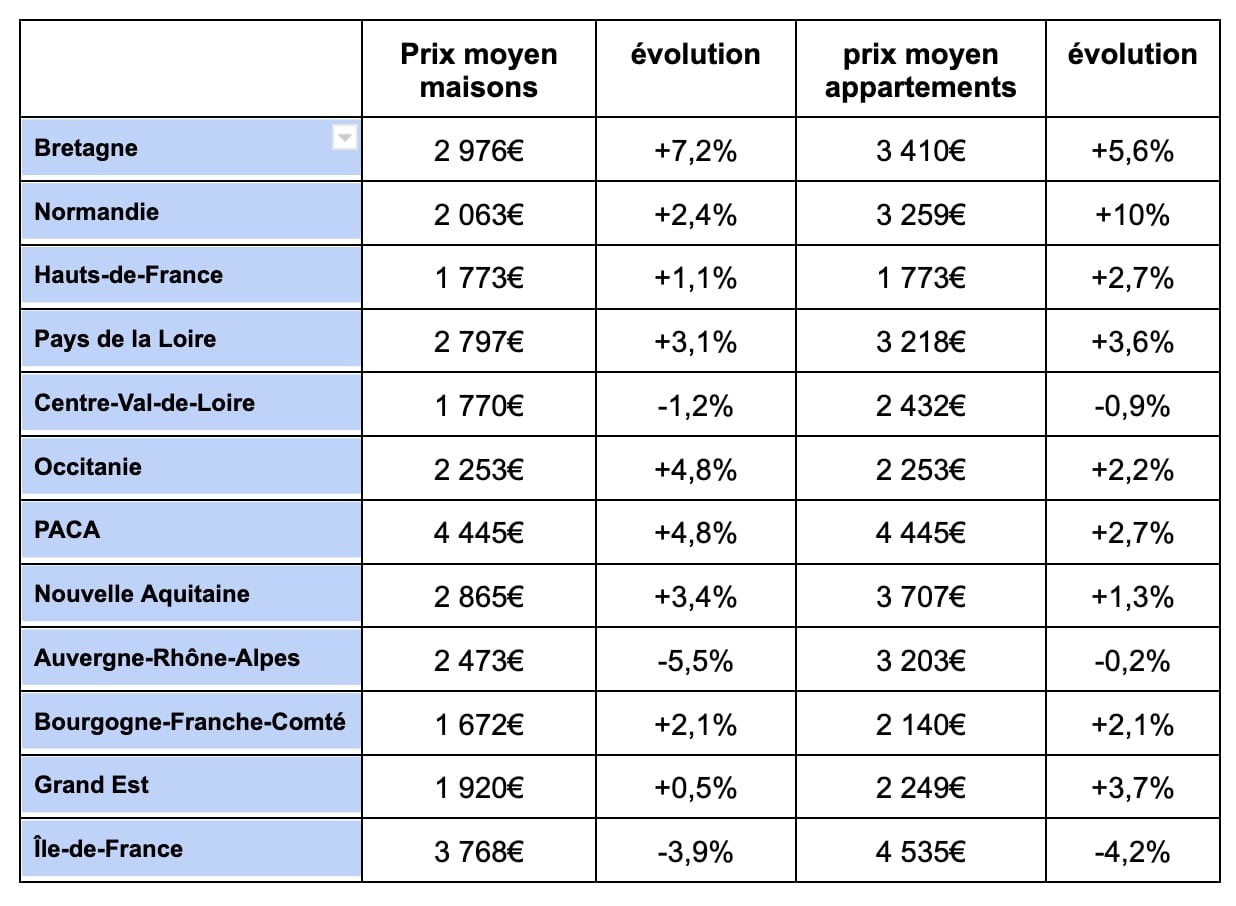

Le réseau Century 21 a observé, région par région, l’évolution du prix du mètre carré de maisons et appartements entre le premier semestre 2023 et le premier semestre 2023*. La surprise est de taille. Non seulement les prix se maintiennent, mais ils augmentent dans bon nombre de zones.

Déléguer l’assurance emprunteur pour regagner des mètres carrés

Quand les prix immobiliers ne baissent pas, il existe deux variables d’ajustement : diminuer la surface à acheter et/ou augmenter son apport personnel. Autre information délivrée tout récemment par le réseau Century 21, l’apport personnel explose en 2023, pour atteindre près de 35% du montant d’une opération.

On peut en ajouter une troisième : face à la baisse du pouvoir d’achat immobilier en 2023, déléguez l’assurance emprunteur. Reprenons notre exemple cité plus haut. En mettant les offres en concurrence via un comparateur d’assurance de prêt immobilier, il est possible de payer jusqu’à 70% moins cher son contrat d’assurance.

Un emprunteur entre 25-35 ans, sans antécédents de santé et non-fumeur, peut obtenir un taux d’assurance de 0,10% (taux moyen assurance chez Magnolia.fr pour ce type de profil). Cela lui permet de rehausser sa capacité d’emprunt à 167 050€.

Consultez notre baromètre du pouvoir d’achat immobilier de mai 2023 pour constater l’intérêt financier de souscrire une assurance externe individuelle plutôt qu’une assurance groupe bancaire.

*source Capital