Renégocier son assurance de prêt

Quand et comment ?

Renégocier son assurance de prêt est une démarche essentielle pour réduire ses mensualités et alléger le coût total de son crédit immobilier. Avec l'augmentation des taux d'intérêt et la diversification des offres sur le marché, revoir les termes de votre contrat peut vous permettre de faire des économies importantes. Grâce à la loi Hamon de 2022 sur l'assurance emprunteur, vous pouvez désormais changer d’assurance de prêt quand vous le souhaitez, ce qui facilite la renégociation de votre contrat.

Dans cet article, nous vous expliquons les avantages de la renégociation, les meilleurs moments pour le faire, et comment sélectionner une couverture adaptée à votre situation, tout en maximisant vos économies sur le long terme.

Des économies substantielles : En passant d'un contrat groupe à une assurance individuelle, vous pouvez diviser le coût de votre assurance par deux, réalisant ainsi plusieurs milliers d’euros d'économies.

Des économies substantielles : En passant d'un contrat groupe à une assurance individuelle, vous pouvez diviser le coût de votre assurance par deux, réalisant ainsi plusieurs milliers d’euros d'économies.- Une couverture parfaitement adaptée : La renégociation permet d’obtenir des garanties personnalisées selon votre profil et votre situation, notamment pour des cas spécifiques (profils à risque, maladies ou métiers spécifiques).

- Un droit simplifié et gratuit : Grâce à la loi Lemoine, vous pouvez changer d’assurance de prêt à tout moment, sans frais ni délai, à condition de respecter l’équivalence de garanties.

- Facilité et rapidité grâce aux outils en ligne : Notre simulateur gratuit vous permet de comparer rapidement les meilleures offres, simplifiant ainsi votre démarche et maximisant vos gains.

Pourquoi renégocier son assurance de prêt ?

Bien qu’elle ne soit pas officiellement obligatoire, l’assurance de crédit immobilier est indispensable pour obtenir un prêt. En effet, les banques l’exigent souvent pour se prémunir des risques de défaillance de l’emprunteur dans le cadre du remboursement des mensualités de l’emprunt.

L’assurance emprunteur prend le relais de l’assuré pour le remboursement des échéances de prêt en cas d’invalidité, d'incapacité de travail ou de décès. C’est donc autant utile à la banque qu’à l’emprunteur, qui protège ainsi ses proches. Renégocier votre assurance de prêt offre de nombreux avantages, notamment en termes de coûts et de garanties.

Renégocier son contrat pour obtenir une couverture plus adaptée que celle de la banque

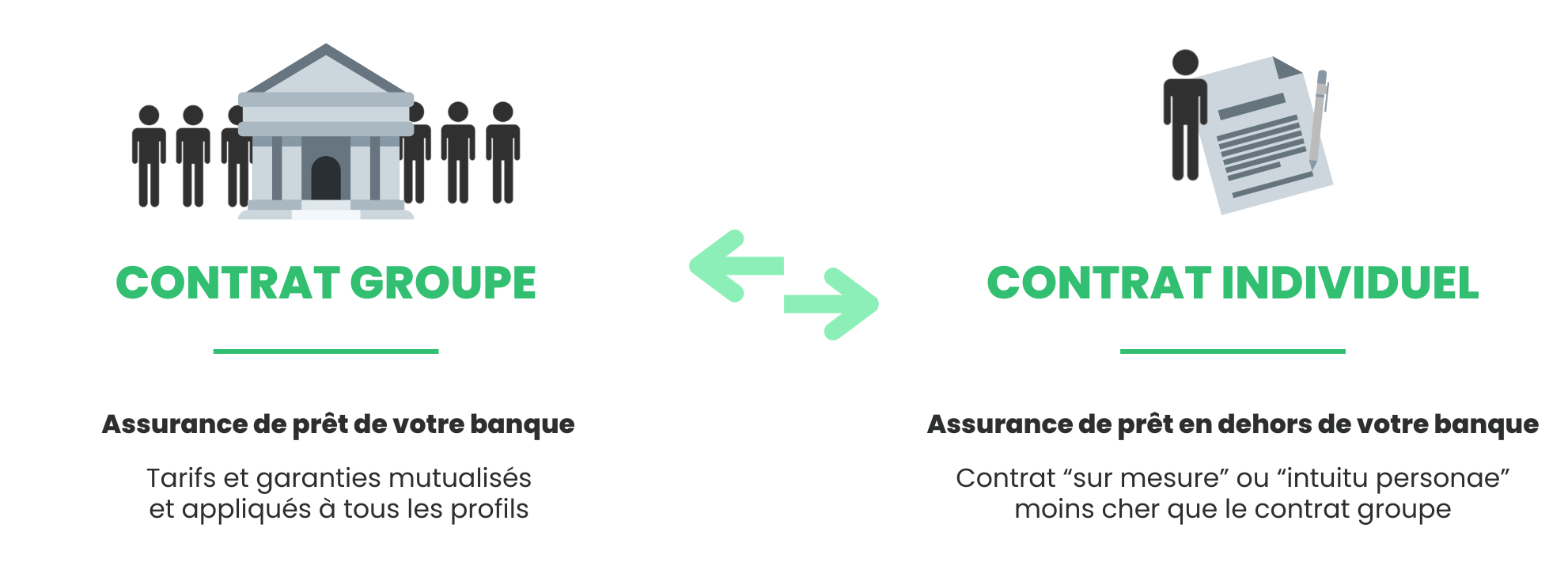

L’assurance groupe de la banque est un contrat mutualisé qui ne prend pas en compte les risques spécifiques de votre profil. Ces contrats d’assurance de prêt sont à un tarif unique pour tous les assurés avec des garanties standardisées.

Renégocier son assurance est alors le moyen de choisir des garanties plus adaptées à votre situation. Une assurance individuelle est réellement personnalisée à votre profil et à vos besoins, et vous pouvez même ajouter des garanties par rapport à celles exigées par la banque.

Si vous avez un profil considéré comme atypique par les banques et assureurs—par exemple, si vous présentez un risque aggravé de santé ou que vous pratiquez un métier ou une activité à risque—en choisissant un assureur externe, vous aurez davantage de choix. Certaines compagnies sont spécialisées dans l’assurance des emprunteurs ayant un tel profil et proposent des couvertures adaptées à un tarif raisonnable.

Changer de contrat pour bénéficier d’un taux plus avantageux

L'assurance de prêt immobilier représente un coût significatif pour une personne souscrivant à un crédit immobilier. Elle peut représenter jusqu'à 30 ou 40 % du coût total du financement.

En faisant une délégation d’assurance emprunteur, vous pouvez diviser par deux le coût de votre contrat, puisque les contrats groupe des banques sont souvent plus chers qu’une assurance individuelle. Cela représente plusieurs milliers d’euros sur le coût total du crédit, ce qui n’est pas négligeable.

Ainsi, vos cotisations mensuelles sont allégées, tout en ayant une couverture plus appropriée. C’est gagnant-gagnant.

Avec notre simulateur d'économies en assurance de prêt, vous pouvez simuler le montant de vos économies en fonction de votre prêt immobilier :

Ajuster son assurance suite à un changement de situation

Vous pouvez aussi décider de renégocier votre assurance de prêt suite à un changement de situation important influant sur votre contrat. C’est notamment le cas si vous arrêtez une activité professionnelle à risque pour une autre sans risque, si vos revenus évoluent ou si vous développez une maladie grave.

Dans tous ces cas, le coût de votre assurance et le risque que vous présentez évoluent, à la hausse ou à la baisse, et cela doit être signalé à votre assureur. C’est alors l’occasion de renégocier votre contrat avec votre assureur actuel ou avec un nouvel assureur, pour obtenir des conditions plus avantageuses.

Quoi qu’il en soit, vous pouvez renégocier votre assurance de prêt en restant chez votre assureur actuel, en résiliant votre contrat et en souscrivant un nouveau, ou en faisant un rachat de crédit qui implique automatiquement la souscription d’une nouvelle assurance.

Quelles sont les conditions pour renégocier son assurance de prêt immobilier ?

Différents critères sont à prendre en compte lors de la renégociation de votre assurance de prêt immobilier, mais les deux principaux sont les garanties et le coût. En effet, la substitution d'assurance emprunteur n'a de sens et n'est pertinente que si la nouvelle assurance vous est plus favorable, soit en vous couvrant mieux, soit en vous faisant économiser, l'idéal étant d’avoir ces deux aspects.

La condition primordiale à respecter pour renégocier son assurance de prêt auprès d’un nouvel assureur est l’équivalence de garanties. Il faut donc que votre nouveau contrat présente au moins un niveau de couverture équivalent à celui exigé par la banque.

La grande majorité des contrats proposent les mêmes garanties obligatoires. Ces dernières sont la garantie décès et la garantie PTIA (Perte Totale et Irréversible d'Autonomie). Pour l'achat d'une résidence principale, deux autres garanties deviennent obligatoires : la garantie IPT (Invalidité Permanente Totale) et la garantie ITT (Incapacité Temporaire Totale de travail).

Outre l’équivalence de garanties, il faut avant tout veiller à avoir des garanties adaptées à votre profil. Par exemple, certaines banques imposent des garanties couvrant les maladies dorsales ou les maladies psychiatriques. Il est inutile de souscrire à ces garanties si cela ne vous concerne pas.

La loi Lemoine en assurance emprunteur vous autorise à changer d’assurance emprunteur quand vous le souhaitez. Il n’y a donc pas de condition de délai, ni de frais pour renégocier votre assurance de prêt. Vous pouvez le faire dès le lendemain de la souscription du contrat groupe ou cinq ans plus tard, même si le plus tôt est le mieux pour optimiser vos économies.

Comment renégocier son assurance emprunteur avec sa banque actuelle ?

Si lors de votre renégociation d’assurance emprunteur vous décidez de changer d’assureur (sans changer de banque), la procédure à respecter est très simple :

-

1Comparer les contrats : l’objectif est de trouver un contrat moins cher et avec des garanties plus adaptées à votre situation et à votre profil d’emprunteur. Des outils comme les simulateurs de renégociation de prêt immobilier peuvent vous aider.

-

2Transmettre le contrat à votre banque : vous devez envoyer votre nouveau contrat et ses conditions générales à votre prêteur, afin qu’il puisse vérifier si l’équivalence de garanties est respectée. La banque a alors 10 jours pour vous répondre positivement ou négativement (seulement si les garanties ne sont pas au moins égales à celles exigées).

-

3Signer votre nouvelle assurance emprunteur : si la banque vous a répondu favorablement, vous pouvez signer votre nouveau contrat pour valider votre souscription.

-

4Faire la demande de résiliation : vous devez la faire auprès de votre ancien assureur ou de votre banque, selon votre situation. Vous devez envoyer un courrier recommandé avec accusé de réception pour cette demande de résiliation.

Pour rappel, la banque doit motiver tout refus par écrit de manière explicite. Le seul motif valable étant le non-respect de l’équivalence de garanties, ce qui arrive rarement, puisque les assureurs externes vérifient toujours que cette condition soit bien respectée avant de vous envoyer votre contrat.

Pour être certain de faire le bon choix, il est indispensable de comparer plusieurs assurances de prêt. Vous aurez ainsi une vision globale du marché et vous pourrez faire un tri en mettant de côté celles qui ne proposent pas les bonnes garanties.

Ensuite, vous pourrez faire un second tri basé sur le coût et choisir une assurance qui correspond à votre budget. Parmi les autres critères, vous pouvez également prêter attention aux délais de carence, aux franchises, au taux de couverture, aux exclusions de garanties et aux éventuels frais de dossier.

Aujourd'hui, renégocier son assurance de prêt immobilier ne relève plus du parcours du combattant comme ça pouvait être le cas avant. Grâce aux comparateurs en ligne, vous trouverez l'assurance qui répond à vos critères en seulement quelques clics.

Rachat de crédit : peut-on renégocier son assurance de prêt avec une nouvelle banque ?

Le rachat de crédit peut être une opération intéressante pour obtenir des conditions plus avantageuses. Attention toutefois à ce que le gain sur les intérêts (taux d’intérêt plus bas) soit suffisant pour combler, voire dépasser les frais induits par cette opération (frais de transfert de garanties, de dossier et de remboursement anticipé). Le gain est d’autant plus important si le crédit est récent.

Dans le cadre d’un rachat de crédit, le changement d’assurance de prêt est inévitable. En effet, lorsque vous mettez fin à votre emprunt auprès de la banque, l’assurance qui y est associée est automatiquement résiliée.

La banque auprès de laquelle vous faites racheter votre crédit vous proposera alors à son tour son offre groupe. Toutefois, vous devez saisir l’occasion de renégocier votre couverture en optant pour la délégation, autorisée depuis 2010 par la loi Lagarde.

Si jamais vous n’avez pas eu le temps de chercher un contrat externe avant votre rachat de crédit et que vous êtes contraint de souscrire à l'assurance de la banque, vous pouvez encore renégocier votre contrat. En effet, comme vu précédemment, la loi Lemoine autorise tout emprunteur à changer d'assurance quand il le souhaite et notamment dans le cadre d'un rachat de crédit.

Ainsi, même si vous avez accepté l’offre groupe lors du rachat, vous pouvez renégocier votre assurance emprunteur juste après en choisissant un contrat individuel à un meilleur taux et avec des garanties plus adaptées.

Renégociation de l’assurance de prêt : combien ça coûte ?

Grâce à la loi Hamon de 2014, les prêteurs n’ont plus le droit de facturer des frais pour la réalisation d’un avenant ou pour une demande de délégation d’assurance de prêt. De ce fait, la renégociation de votre contrat ne vous coûtera rien.

Mais qu’en est-il des frais des examens médicaux parfois exigés par les compagnies d’assurance ? Sur présentation d’une facture, les organismes ont l’obligation de vous rembourser.

Enfin, les frais de dossier ou d’adhésion sont rarement demandés désormais, puisque la concurrence pousse les assureurs à proposer des contrats plus attractifs pour les emprunteurs.

En résumé, renégocier votre assurance de prêt ne devrait rien vous coûter, tout en vous faisant économiser beaucoup sur le coût total de votre crédit immobilier.

Quand peut-on renégocier son assurance emprunteur ?

Que vous souhaitiez renégocier votre assurance emprunteur avec votre banque actuelle ou en changeant avec une assurance individuelle, vous pouvez le faire quand vous voulez. Comme nous l’avons dit précédemment, la loi Lemoine en assurance de prêt immobilier facilite grandement la renégociation de cette assurance, en vous autorisant à en changer à tout moment, sans frais, ni justificatif.

Seule la règle de l’équivalence de garanties est à respecter si vous souhaitez renégocier avec un nouvel assureur et donc résilier votre contrat actuel. Mais si vous souhaitez renégocier votre contrat actuel avec votre banque, vous n’avez aucune condition à respecter, ni aucun délai.

Bien entendu, comme nous l’avons vu en début d’article, il est judicieux de renégocier votre assurance quand vous trouvez que votre contrat actuel est trop cher, peu adapté en termes de garanties ou que votre situation a changé et que cela impacte votre niveau de risque.

Ma banque a-t-elle le droit de refuser une renégociation d’assurance de crédit immobilier ?

Si vous décidez de renégocier votre assurance de crédit immobilier avec votre banque, elle ne peut pas refuser d’écouter vos demandes. Toutefois, elle peut refuser de vous octroyer les conditions que vous demandez.

Si par contre vous décidez de renégocier en changeant de contrat avec une assurance individuelle, alors le seul motif de refus possible est le non-respect de l’équivalence de garanties.

Dans ce cas, elle doit motiver son refus par écrit. C’est l’unique motif ; si ce critère est respecté, elle ne peut pas refuser votre délégation d’assurance emprunteur.

Faire appel à un courtier spécialisé dans ce domaine peut alors s'avérer être une solution pertinente. En effet, en parfait connaisseur des différents contrats présents sur le marché, il saura vous aider à trouver une assurance de crédit immobilier qui vous couvre au mieux tout en présentant le même niveau de garanties que le contrat initial. Votre banquier ne pourra alors pas vous refuser cette renégociation d'assurance.

Quelles sont les économies à la clé en cas de renégociation d’assurance emprunteur ?

En fonction de votre profil et du nouveau contrat que vous souscrivez, l'économie peut aller de plusieurs milliers d'euros à plus de 15 000 €. Pour avoir une idée des économies que vous pourriez réaliser, vous pouvez utiliser notre simulateur de renégociation de prêt immobilier.

Il est très simple à utiliser, puisqu’il vous suffit de répondre à quelques questions sur vous et sur votre emprunt, pour que l’outil cherche à votre place toutes les meilleures assurances du marché. Ainsi, vous n’avez plus qu’à les comparer, au niveau des garanties et des prix, pour choisir le meilleur contrat pour vous.

En plus, c’est totalement gratuit, vous ne perdez donc rien à essayer.

Renégocier son assurance de prêt est une étape cruciale pour optimiser votre crédit immobilier. Que ce soit pour bénéficier de meilleures garanties, réduire vos mensualités ou ajuster votre contrat à votre nouvelle situation, les avantages sont nombreux. N'hésitez pas à comparer les offres et à utiliser les outils en ligne pour trouver l'assurance qui vous convient le mieux.

Les questions fréquentes sur la renégociation d'assurance de prêt

Oui, il est tout à fait possible de renégocier son assurance de prêt immobilier, que ce soit avec votre banque actuelle ou en optant pour une assurance individuelle. La loi Lemoine permet de changer d’assurance emprunteur à tout moment, sans frais ni justificatif.

Vous pouvez renégocier votre assurance de prêt à tout moment. Il est conseillé de le faire lorsque votre contrat actuel est trop coûteux, inadapté en termes de garanties, ou suite à un changement de situation influençant votre niveau de risque.

Pour changer l'assurance de votre prêt, comparez les contrats afin de trouver une offre plus avantageuse, transmettez le nouveau contrat à votre banque pour vérification des garanties, attendez l'acceptation, puis résiliez l'ancien contrat et signez le nouveau.

Changer d'assurance emprunteur permet de réduire vos cotisations mensuelles, d'alléger le coût total de votre crédit et de choisir des garanties mieux adaptées à votre profil et vos besoins, souvent à un tarif plus compétitif.

Pour aller plus loin sur renégocier son assurance de prêt immobilier

Équivalence de garantie en assurance de prêt

Comprenez comment évaluer et respecter l’équivalence de garantie pour sécuriser votre emprunt.

Délégation d’assurance : avantages et règles

Découvrez pourquoi et comment choisir une assurance emprunteur externe pour réduire vos coûts.

Changer d’assurance emprunteur

Suivez les étapes clés pour résilier et souscrire un contrat plus avantageux.