En ce 8 mars, Journée internationale des droits des femmes, voilà une information qui témoigne, si besoin est, des inégalités concrètes et non fantasmées entre les hommes et les femmes. Ces messieurs bénéficient de conditions d'emprunt plus favorables. Les raisons de ce constat renvoient aux différences de traitement que subissent les femmes au quotidien, à commencer par le milieu professionnel.

Inégalités salariales : impact sur la capacité d'emprunt

Dans le domaine du crédit immobilier, les femmes sont désavantagées par rapport aux hommes pour une raison évidente : elles gagnent en moyenne 25% de moins par an que leurs collègues masculins. En équivalent temps plein, elles perçoivent 17% de moins. A poste et expérience similaires, leur rémunération est près de 13% inférieure. Cet écart a bien évidemment une incidence sur la capacité d'emprunt. Non pas que les femmes soient discriminées en tant que telle en matière d'accès au crédit, mais les inégalités salariales leur sont lourdement préjudiciables quand il s'agit de financer un projet immobilier.

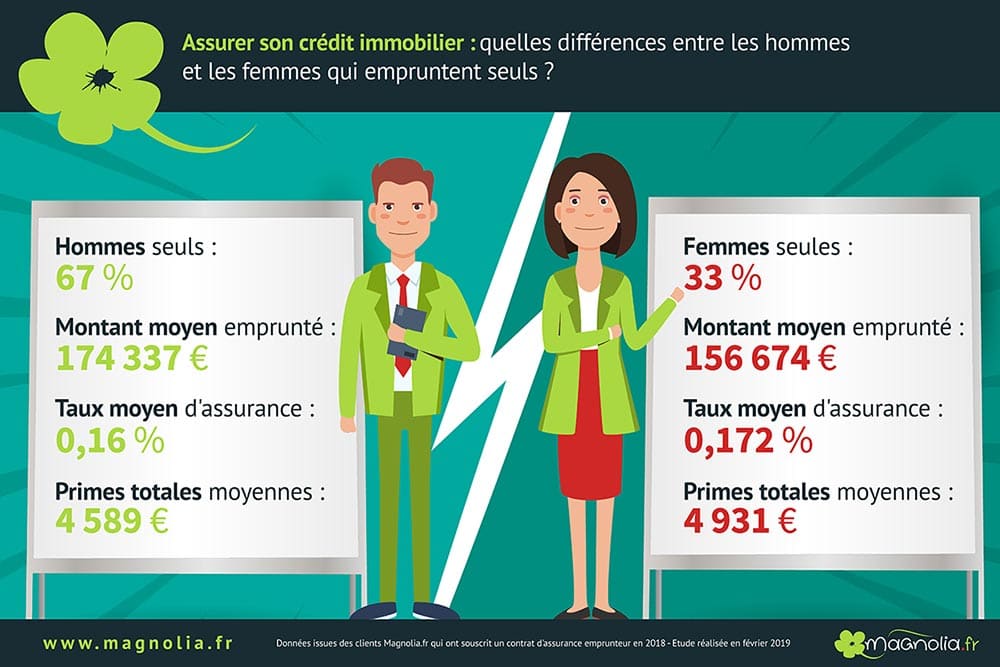

Magnolia.fr a mené l'enquête. Pour mesurer les disparités hommes/femmes, nous avons retenu 1 746 emprunteurs seuls ayant eu recours à nos services parmi un total de 5 532 dossiers traités en 2018. 68% étaient des hommes, et sur l'ensemble des demandes, ils étaient toujours majoritaires (56%). Les femmes disposant de ressources plus faibles, bon nombre d'entre elles sont exclues de l'accès au crédit par défaut de solvabilité quand elles ne sont pas accompagnées d'un co-emprunteur masculin. Une femme seule qui emprunte bénéficie d'un prêt d'un montant moyen de 165 674€, soit 11% de moins qu'un homme (174 337€). Le taux de crédit est aussi moins performant : en moyenne 1,60% (hors assurance de crédit) pour une homme contre 1,76% pour une femme. La conséquence est immédiate sur la durée d'emprunt : une femme s'endette en moyenne 211 mois (un peu plus de 17 ans et demi), tandis qu'un homme aura remboursé son prêt au bout de 190 mois (un peu moins de 16 ans).

Le crédit immobilier s'obtient sous condition de souscription à une assurance emprunteur. Les inégalités hommes/femmes sévissent aussi dans ce domaine.

Effets pervers du principe d'égalité homme/femme

Une femme est un homme comme les autres ! Au nom de l'égalité des sexes, la Cour de justice européenne interdit aux assureurs de considérer le genre comme critère pour pratiquer des primes différentes entre les hommes et les femmes depuis 2012. Sur le terrain, malheureusement, les disparités demeurent. Pourtant, avec des montants empruntés plus faibles, une espérance de vie supérieure et des profils moins souvent à risque, on s'attendrait à ce que les femmes paient des primes d'assurance moins élevées. Que nenni ! Là encore, les femmes sont les grandes perdantes. L'étude de Magnolia.fr estime que le coût moyen total (sur toute la durée du crédit) s'élève à 4 931€ pour une femme contre 4 589€ pour un homme. Un surcoût qui est à mettre au compte d'une durée d'emprunt plus longue.

La question de la représentativité des femmes dans le monde du travail est centrale dans cette problématique d'accès au crédit immobilier : la part de cadres est moins importante chez les femmes (20,5% d'hommes contre 14,7% de femmes), les femmes sont moins présentes dans les secteurs d'activité rémunérateurs, elles osent moins négocier leur salaire, et leur expérience professionnelle pâtit des interruptions de carrière plus fréquentes (maternité, congés parental, absence pour s'occuper des enfants). La France est à l'image des autres pays européens : dans l'UE, les femmes gagnent en moyenne 16% de moins que les hommes.