Pour garantir votre prêt immobilier, vous devez souscrire une assurance emprunteur. La réglementation vous autorise à choisir librement le contrat et à en changer à tout moment.

Magnolia.fr calcule chaque mois le nombre de mètres carrés supplémentaires que vous pouvez acquérir dans les 20 plus grandes métropoles françaises en changeant d’assurance de prêt. La délégation d’assurance emprunteur reste le seul levier d’économies pour faire baisser significativement son taux annuel effectif global (TAEG) et rester sous l’usure.

Assurance bancaire contre assurance déléguée

Nous proposons 3 profils d’emprunteurs, et calculons pour chacun le nombre de mètres carrés additionnels qu’il est possible d'acquérir en substituant l’assurance bancaire par une assurance individuelle concurrente.

Profil 1 :

-

vous êtes primo-accédant, âgé entre 25 et 35 ans ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 4 mars 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), soit un coût de 13 600€ ;

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,08%, soit le taux moyen observé pour les dossiers de mêmes profils traités jusqu'en février 2025. Le coût de l’assurance est de 3 200€.

Vous réalisez une économie de 10 400€ en optant pour une assurance déléguée.

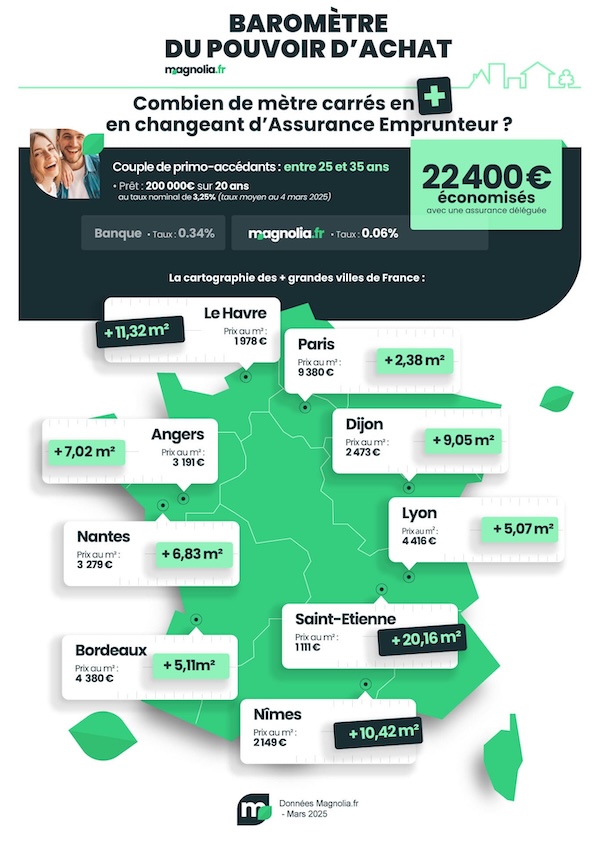

Profil 2 :

-

vous avez entre 25 et 35 ans et empruntez à 2 en tant que primo-accédants ;

-

vous empruntez 200 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 4 mars 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen) sur chaque tête, soit un coût de 27 200€ ;

-

votre Taux Annuel Effectif Global ou TAEG s’affiche à 4,42% (hors frais de dossier et frais de garantie).

-

chez le comparateur en assurance de prêt immobilier Magnolia.fr, l’assurance affiche le taux de 0,06% sur chaque tête, soit le taux moyen observé pour les dossiers de même profil traités jusqu'en février 2025. Le coût de l’assurance est de 4 800€. Votre TAEG tombe à 3,50% hors frais de garantie et autres dépenses annexes.

Vous réalisez une économie de 22 400€ en optant pour une assurance déléguée.

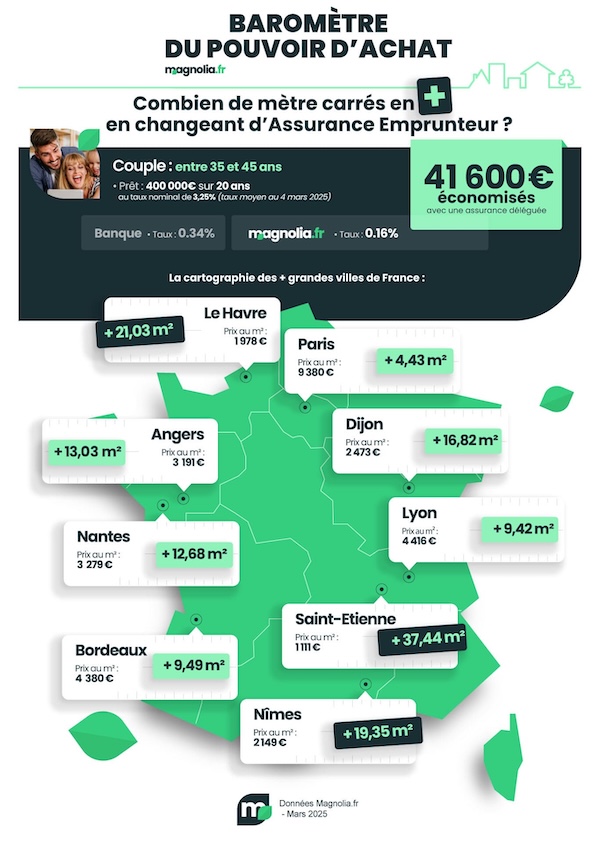

Profil 3 :

-

vous avez entre 35 et 45 ans.

-

vous empruntez à deux la somme de 400 000€ sur 20 ans au taux nominal de 3,25% (taux pour un bon dossier au 4 mars 2025) ;

-

l’assurance de la banque est proposée au taux de 0,34% (taux bancaire moyen), avec quotité assurance de prêt à 100% sur chaque tête, soit un coût total de 54 400€ ;

-

votre TAEG s’affiche à 4,42%, hors frais de garantie (hypothèque ou caution). Notons que le taux d'usure au premier trimestre 2025 est de 5,67% pour les durées de 20 ans et plus.

-

chez le comparateur Magnolia.fr, l’assurance est proposée au taux de 0,16% (taux moyen observé pour les dossiers de même profil traités jusqu'en février 2025). Chacun est assuré à hauteur de 100% du montant emprunté, le coût total de l’assurance est de 25 600€. Si on applique une quotité d’assurance à 50% sur chaque tête, le coût de l’assurance descend à 12 800€.

Vous économisez 28 800€ avec une quotité à 100% sur chaque tête ou 41 600€ avec une quotité à 50/50. Le TAEG tombe respectivement à 3,83% ou 3,57%, vous laissant un espace plus que suffisant pour intégrer les frais annexes.

Combien de mètres carrés supplémentaires ces trois profils peuvent gagner en mars 2025 grâce à la délégation d’assurance de prêt immobilier ?

|

Villes |

Prix moyen m2 appartement*

|

Nb de m2 supplémentaires avec 10 400€ d’économie sur l’assurance emprunteur Profil 1

|

Nb de m2 supplémentaires avec 22 400€ d’économie sur l’assurance emprunteur Profil 2

|

Nb de m2 supplémentaires avec 41 600€ d’économie sur l’assurance emprunteur Profil 3

|

|

Saint-Étienne

|

1 111 € |

9,36 m2 |

20,16 m2 |

37,44 m2 |

|

Le Havre |

1 978 € |

5,25 m2 |

11,32 m2 |

21,03 m2 |

|

Nîmes |

2 149 € |

4,83 m2 |

10,42 m2 |

19,35 m2 |

|

Dijon |

2 473 € |

4,30 m2 |

9,05 m2 |

16,82 m2 |

|

Reims |

2 398 € |

4,33 m2 |

9,34 m2 |

17,34m2 |

|

Grenoble |

2 500 € |

4,16 m2 |

8,96 m2 |

16,64 m2 |

|

Toulon |

3 136 € |

3,31 m2 |

7,14 m2 |

13,26 m2 |

|

Angers |

3 191 € |

3,26 m2 |

7,02 m2 |

13,03 m2 |

|

Lille |

3 309 € |

3,14 m2 |

6,77 m2 |

12,57 m2 |

|

Montpellier |

3 394 € |

3,06 m2 |

6,60 m2 |

12,25 m2 |

|

Toulouse |

3 488 € |

2,98 m2 |

6,42 m2 |

11,92 m2 |

|

Marseille |

3 602 € |

2,88 m2 |

6,21 m2 |

11,55 m2 |

|

Nantes |

3 279 € |

3,17 m2 |

6,83 m2 |

12,68 m2 |

|

Villeurbanne |

3 440 € |

3,02 m2 |

6,51 m2 |

12,09 m2 |

|

Strasbourg |

3 759 € |

2,76 m2 |

5,96 m2 |

11,06 m2 |

|

Rennes |

3 785 € |

2,74 m2 |

5,91 m2 |

11 m2 |

|

Bordeaux |

4 380 € |

2,37 m2 |

5,11 m2 |

9,49 m2 |

|

Nice |

5 139 € |

2,02 m2 |

4,35 m2 |

8,09 m2 |

|

Lyon |

4 416 € |

2,35 m2 |

5,07 m2 |

9,42 m2 |

|

Paris |

9 380 € |

1,10 m2 |

2,38 m2 |

4,43 m2 |

*Prix estimés MeilleursAgents au 1er mars 2025 (prix en net vendeur)

Les économies calculées sont les économies maximales potentielles si le changement d’assurance intervient dans le mois de la signature de l’offre de prêt.

Obtenez votre prêt et gagnez des mètres carrés grâce à la délégation d'assurance

L’état du marché immobilier ancien en mars 2025

Dans une dizaine de villes, comme Paris, Marseille, Lyon ou encore Nantes, les prix repartent à la baisse, signe que le marché reste fébrile, alors que l'approche du printemps devrait marquer le premier temps fort de l'immobilier.

Les valeurs progressent légèrement à Nice, Bordeaux, Montpellier ou Strasbourg, tandis qu'elles font du sur-place à Dijon et Le Havre.

La baisse conjuguée des taux d’emprunt et des prix immobiliers ces derniers mois redynamise la demande en resolvabilsant davantage de ménages. La tendance baissière des prix dans l’ancien s’est toutefois atténuée : au quatrième trimestre 2024, les valeurs perdaient 2,1% sur 12 mois, contre 5,2% sur un an au T1 2024.

Le redémarrage tant attendu du marché est lent et progressif, mais les observateurs sont confiants. Les conditions d’emprunt continuent de s’améliorer et les banques sont dans une démarche volontariste pour faire oublier les années noires 2023/2024.

Conditions d'emprunt en mars 2025

De très faibles hausses, entre 5 et 10 points de base selon les prêteurs et les durées, avaient été observées en février. Les banques qui avaient relèvé leurs barèmes souhaitaient ainsi s'aligner sur la concurrence. En mars, la tendance est plutôt à la stagnation, avec quelques baisses à la marge opérées par certaines enseignes en fonction de leur politique commerciale.

Les meilleurs profils peuvent s'endetter sous les 3% sur la durée classique de 20 ans, hors assurance et coût des sûretés. En moyenne, on emprunte autour de 3,25% sur cette maturité.

Voici toutes les infos pour emprunter en mars 2025.

Combien de mètres carrés en plus en changeant d’assurance en mars 2025 ?

L’assurance emprunteur représente en moyenne un tiers du coût de votre crédit immobilier et peut aller jusqu'à 1% du capital emprunté en cas de risques aggravés (santé, profession, âge).

Grâce à la loi Lagarde, vous avez le droit de choisir votre contrat d'assurance. Cette garantie exigée par la banque vous protège en cas d'aléas de la vie qui empêcheraient le remboursement de votre dette (décès, invalidité et incapacité de travail). En comparant les offres, on observe que les assurances déléguées sont jusqu’à 4 fois moins chères que les contrats bancaires.

En sélectionnant une assurance externe, vous pouvez réaliser des économies colossales qui se chiffrent en milliers d'euros sur la durée de remboursement. Pour un crédit de 250 000€, le gain moyen est estimé entre 5 000€ et 15 000€.

Le gain envisageable à Paris est minime étant donné la cherté de l’immobilier. Ailleurs, où le coût du mètre carré est entre 2 et 8 fois moins cher, la délégation d’assurance de prêt vous permet de financer des mètres carrés supplémentaires :

- Profil 1 : entre 2,02 m2 (Nice) et 9,36 m2 (Saint-Étienne)

- Profil 2 : entre 2,38 m2 (Paris) et 20,16 m2 (Saint-Étienne)

- Profil 3 : entre 4,43 m2 (Paris) et 37,44 m2 (Saint-Étienne)

Pour rappel, la taille moyenne d'une salle de bain est d'environ 8 ou 9m2, et celle d'un studio entre 15 et 21m2.

Vive la loi Lemoine !

Adoptée en 2022, la loi Lemoine modifie la donne sur le marché de l'assurance de prêt immobilier en renforçant les droits des emprunteurs. Elle vient compléter la loi Lagarde en autorisant chacun à changer d’assurance de prêt à tout moment, sans attendre la date d’échéance. Cette opportunité est gagnante pour la plupart des emprunteurs.

Elle permet par ailleurs aux personnes touchées par la maladie d'échapper à la sélection médicale sous certaines conditions : l'accès à l’assurance de prêt sans questionnaire de santé dès lors que la part assurée n'excède pas 200 000€, avec un terme avant le 60ème anniversaire de l’emprunteur.

Faites-vous accompagner par un courtier spécialisé pour bénéficier d'une expertise et d'une intermédiation efficace auprès des établissements de crédit. Ce professionnel du crédit et de l'assurance vous accompagne dans la sélection d'une assurance de prêt compétitive, en adéquation avec votre situation et les exigences de la banque en matière d'équivalence de garanties (couverture minimale).